Проведение анализа эффективности использования фонда заработной платы непосредственно связано с изу- [c.215]

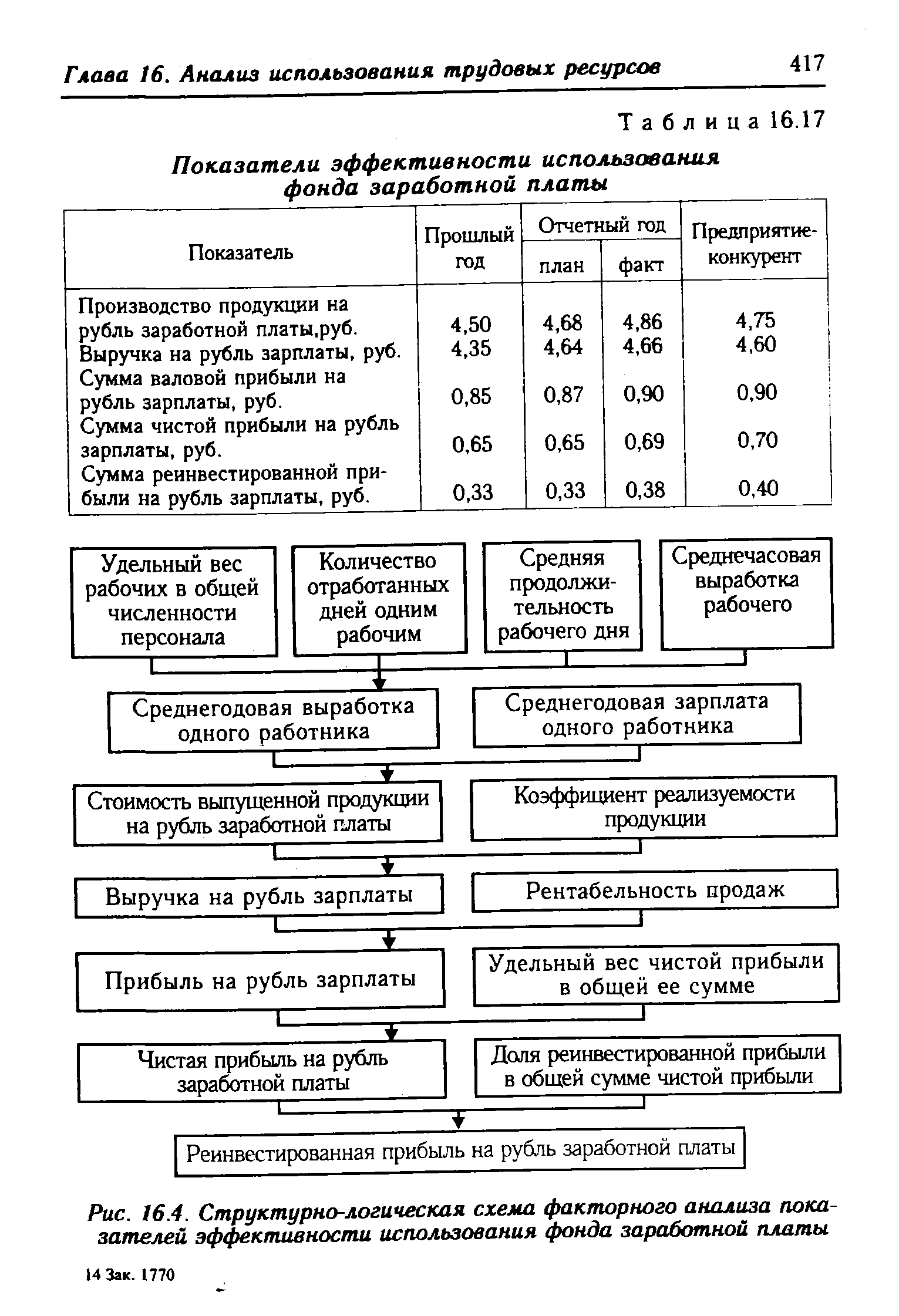

| Рис. 16.4. Структурно-логическая схема факторного анализа показателей эффективности использования фонда заработной платы |  |

Для более полного выявления возможностей увеличения выпуска продукции за счет резервов роста производительности труда, эффективного использования фонда заработной платы и рационального использования промышленно-производственного персонала производится комплексный анализ выполнения плановых показа-. телей по труду. Результаты анализа учитываются при обосновании пятилетних и годовых планов. [c.140]

В процессе анализа необходимо также установить эффективность использования фонда заработной платы. [c.72]

Анализ трудовых показателей. Изучение этих показателей позволяет выявить имеющиеся па анализируемом предприятии (по отдельным его производственным подразделениям) возможности по росту выпуска продукции за счет повышения производительности труда, более эффективного использования рабочего времени, качественного улучшения квалификации рабочих и условий труда, рациональной расстановки работающих по рабочим местам, применения обоснованных норм выработки, введения наиболее прогрессивных и эффективных форм оплаты труда. Анализ трудовых показателей проводится в непосредственной связи с анализом использования фонда заработной платы и фонда материального поощрения. [c.27]

Задачей анализа выполнения плана по труду является выявление отклонений от плановых показателей и неиспользованных резервов труда для обеспечения дальнейшего роста производительности труда в предстоящем году. В процессе анализа рассматриваются показатели производительности труда, использование рабочего времени, эффективность применяемых систем оплаты труда, соответствие динамики производительности труда и средней заработной платы, использование фонда заработной платы (табл. 15.6). [c.279]

Главная задача анализа использования фонда заработной платы состоит в выявлении путей наиболее эффективного использования средств, выделяемых на эти цели. Формы оплаты труда [c.401]

Главная задача анализа использования фонда заработной платы состоит в выявлении путей наиболее эффективного использования средств, выделяемых на эти цели. Формы оплаты труда и размеры заработка работников должны в наибольшей степени стимулировать рост производительности труда. Вначале определяют абсолютную экономию или перерасход заработной платы, т. е. разность между фактическим и плановым фондом без учета степени выполнения плана производства. [c.155]

При определении суммарных резервов снижения себестоимости за счет возможной экономии по различным статьям следует избегать повторного счета. Он может возникнуть, например, если не принимать во внимание, что расчетная экономия, которую предприятие должно получить в случае реализации не проведенных в отчетном году мероприятий, предусмотренных планом повышения эффективности производства, будет учтена вторично как резерв, обнаруженный на основе анализа отчетных данных. Кроме того, одна и та же потенциальная экономия может быть зафиксирована при анализе как определенного экономического элемента затрат,, так и некоторых комплексных статей себестоимости. Так, например, перерасход заработной платы ИТР и служащих, обнаруженный при банковском анализе использования фонда заработной платы, может быть вновь учтен как перерасход по затратам на содержание аппарата управления при анализе цеховых и общезаводских расходов. [c.147]

Анализ образования и использования фонда заработной платы. Основная задача анализа формирования и использования фонда заработной платы состоит в правильной оценке размеров поступающих в распоряжение трудовых коллективов средств на оплату труда исходя из достигнутых показателей эффективности производства. [c.36]

При разработке мероприятий, направленных на эффективное использование рабочей силы, сокращение текучести и закрепление кадров, анализируют причины отклонения фактических данных от плановых по всем показателям шестого раздела паспорта. Такой анализ позволяет оценить обеспеченность предприятия рабочими кадрами и фондом заработной платы, обоснованность количественного соотношения между различными категориями работающих, стабильность состава кадров, уровень механизации и автоматизации труда. Кроме того, пофакторный анализ изменения производительности труда дает возможность выявить резервы ее повышения. [c.51]

При анализе фонда заработной платы выявляется эффективность его использования в сравнении с планом и предыдущим годом, а также причины отклонения фактического фонда заработной платы от планового и предыдущего года как в общей сумме, так и по элементам выплат. [c.59]

В рамках расширенной концепции экономического производства центральным макроэкономическим показателем является валовой внутренний продукт. Он рассматривается в качестве наиболее общего индикатора экономической активности и благосостояния страны. ВВП широко используется для определения уровня, пропорций, темпов развития экономики, оценки успехов или провалов экономической политики правительства, проведения международных сравнений уровней экономического развития стран и регионов. В экономическом анализе ВВП сопоставляется с численностью всего населения, экономически активного и занятого населения, потребленными в производстве ресурсами, основными фондами, объемом инвестиций, фондом заработной платы, государственными расходами по различным направлениям, реальными денежными доходами и расходами населения и другими показателями. Это позволяет исследовать уровень и динамику занятости, эффективность использования трудовых и материальных ресурсов, направления и результаты инвестиционной политики, измерять экономический потенциал страны и степень его использования, анализировать основные результаты экономического развития страны в краткосрочном и среднесрочном плане. Показатель уровня ВВП в расчете надушу населения используется для установления размера взносов страны в бюджеты международных организаций, для решения вопросов о величине и условиях предоставления кредитов, финансовой и иной помощи различным странам. [c.207]

Должностные обязанности. Выполняет под руководством более квалифицированного специалиста расчеты, необходимые для составления проектов перспективных и годовых планов по труду и заработной плате предприятия и его подразделений, планов совершенствования организации труда и повышения его производительности, определения трудоемкости производственной программы, фондов заработной платы и численности работников по категориям персонала. Участвует в работе по детализации показателей, включаемых в программы и планы совершенствования организации труда, их доведению до подразделений предприятия, по изучению эффективности применения действующих форм и систем заработной платы, использования рабочего времени, а также в апробации и внедрении нормативных материалов по труду в производственных условиях. Обрабатывает полученные при проведении исследований данные, участвует в их анализе и разработке предложений по совершенствованию форм материального и морального стимулирования, использования трудовых ресурсов. Ведет учет выполнения плановых заданий по труду и заработной плате, обязательств, предусмотренных в коллективном договоре. Принимает поступающие от подразделений предприятия учетные и отчетные документы, проверяет полноту представленных в них данных, расчетов, их соответствие действующим положениям по оплате труда, материальному стимулированию. Подбирает материал для подго- [c.217]

Анализ использования трудовых ресурсов включает изучение уровня производительности труда работников организации, выявление факторов, влияющих на производительность труда, анализ выполнения плана по фонду заработной платы, динамики его изменения, распределения средней заработной платы по категориям работников, систем оплаты труда в организации и оценку их эффективности. В настоящее время особое значение приобретают анализ соотношения темпов роста объемов работ с темпами повышения заработной платы и численности работников организации, выявление резервов и разработки мероприятий по улучшению использования труда и заработной платы. [c.222]

При расчете конкретных сумм ФМП по указанным направлениям необходимо учитывать планируемое соотношение между ростом производительности труда и ростом средней заработной платы. Размеры премий в процентах от тарифного заработка рабочих из фонда заработной платы и из фонда материального поощрения и премий ИТР и служащих из ФМП в процентах к окладу не должны различаться значительно. Кроме того, для составления сметы необходимы данные анализа эффективности использования средств фонда материального поощрения в предшествующие годы и действующее на предприятии положение о премировании работников. [c.486]

Большое влияние на эффективность работы предприятия и на расходование фонда заработной платы оказывает использование средств на премирование рабочих. Основными показателями в оценке действующих на предприятии положений о премировании рабочих является удельный вес премий в заработной плате рабочих. Анализ эффективности положений о премировании производится путем сопоставления дополнительно полученной прибыли от реализации продукции или экономии от снижения ее себестоимости с расходами на премирование. [c.203]

Одним из важнейших показателей работы бригады является ритмичность. Ее нарушение приводит к недостаточно эффективному использованию производственных площадей и оборудования, способствует увеличению брака, срывает выполнение обязательств по внутрипроизводственной кооперации и тем самым отрицательно сказывается на выполнении плана смежными бригадами, ведет к перерасходу фонда заработной платы из-за сверхурочных работ. В ходе анализа надо выявить не только факты неритмичной работы, но и их причины, наметить мероприятия по налаживанию ритмичной работы. [c.240]

Как уже отмечалось, большое значение при определении расходования фонда заработной платы на себестоимость продукции и прибыль предприятия имеет анализ формирования соотношений темпов роста производительности труда и темпов роста средней заработной платы. Углубленный анализ должен дать ответы на следующие вопросы какой в конкретных условиях производства должна быть величина опережения, использовало ли предприятие резервы увеличения коэффициента опережения и, следовательно, роста прибыли и рентабельности своего производства В условиях полного хозрасчета и самофинансирования прежде всего сами коллективы предприятий заинтересованы в использовании этого резерва повышения эффективности производства. [c.254]

Наряду с показателями валовой и товарной продукции в анализе и оценке деятельности предприятий получили распространение показатели чистой (условно-чистой) и нормативно-чистой продукции. Эти показатели используются на ряде предприятий в системе планирования, оценки выполнения плана и динамики производительности труда, контроля за использованием фонда оплаты труда. Они применяются при анализе соотношения темпов роста производительности труда и средней заработной платы, а также для оценки уровня фондоотдачи и других показателей эффективности производства. [c.269]

В книге приведены справочные данные по повышению эффективности производства, по планированию и анализу капитального строительства, вспомогательных цехов, производственной мощности, производства и реализации продукции, труда и заработной платы, материально-технического снабжения, издержек производства, по организации внутризаводского хозрасчета. В отдельной главе рассмотрены вопросы финансов предприятия, порядок образования и использования фондов экономического стимулирования. В справочнике также систематизированы сведения о структуре основных фондов предприятия, их оценке, нормах амортизации, приведен состав показателей использования основных фондов. [c.2]

Должностные обязанности. Организует управление движением. финансовых ресурсов предприятия и регулирование финансовых отношений, возникающих между хозяйствующими субъектами в условиях рынка, в целях наиболее эффективного использования всех видов ресурсов в процессе производства и реализации продукции (работ, услуг) и получения максимальной прибыли. Обеспечивает разработку финансовой стратегии предприятия и его финансовую устойчивость. Руководит разработкой проектов перспективных и текущих финансовых планов, прогнозных балансов и бюджетов денежных средств. Обеспечивает доведение утвержденных финансовых показателей до подразделений предприятия. Участвует в подготовке проектов планов реализации продукции (работ, услуг), капитальных вложении, научных исследований и разработок, планировании себестоимости продукции и рентабельности производства, возглавляет работу по расчету прибыли и налога на прибыль. Определяет источники финансирования производственно-хозяйственной деятельности предприятия, включающие бюджетное финансирование, краткосрочное и долгосрочное кредитование, выпуск и приобретение ценных бумаг, лизинговое финансирование, привлечение заемных и использование собственных средств, про- водит исследование и анализ финансовых рынков, оценивает возможный финансовый риск применительно к каждому источнику средств и разрабатывает предложения по его уменьшению. Осуществляет инвестиционную политику и управление активами предприятия, определяет оптимальную их структуру, подготавливает предложения по замене, ликвидации активов, следит за портфелем ценных бумаг, проводит анализ и оценку эффективности финансовых вложений. Организует разработку нормативов оборотных средств и мероприятий по ускорению их оборачиваемости. Обеспечивает своевременное поступление доходов, оформление в установленные сроки финансово-расчетных и банковских операций, оплату счетов поставщиков и подрядчиков, погашение займов, выплату процентов, заработной платы рабочим и служащим, перечисление налогов и сборов в федеральный, региональный и местный бюджеты, в государственные внебюджетные социальные фонды, платежей в банковские учреждения. Анализирует финансово-хозяйственную деятельность предприятия, участвует в разработке предложений, направленных на обеспечение платежеспособности, предупреждение образования и ликвидацию неиспользуемых товар- [c.115]

Должен звать постановления, распоряжения, приказы вышестоящих органов, методические, нормативные и другие руководящие материалы по организации труда, заработной плате и управлению, производством трудовое законодательство экономику труда экономику и организацию производства порядок разработки перспективных и годовых планов по труду и заработной плате, научной организации труда, социального развития коллектива, организационно-технических мероприятий по повышению производительности труда, календарных планов пересмотра норм, заданий по снижению трудоемкости изделий, смет использования фондов экономического поощрения условия эффективного применения форм и систем заработной платы, материального и морального стимулирования методы нормирования труда порядок разработки нормативных материалов для нормирования труда положения о премировании квалификационные характеристики работ, профессий рабочих и должностей-служащих порядок тарификации работ и рабочих, установления должностных окладов служащим, доплат, надбавок и коэффициентов к заработной плате, расчета премий методы планирования, учета и анализа показателей по труду и заработной плате порядок разработки и утверждения положений о подразделениях, должностных инструкций работникам стандарты унифицированной системы организационно-распорядительной документации методы изучения использования рабочего времени, передовых приемов и методов труда, анализа состояния нормирования труда и качества норм порядок подведения [c.81]

Проведение анализа темпов роста производительности труда и заработной платы, эффективности использования основных и оборотных фондов, ритмичности производства, сравнение фактической себестоимости продукции (стоимости работ) с плановой, фактических затрат труда с утвержденными нормативами и т. п. [c.197]

Для того чтобы определить отклонения фонда заработной платы, следует пересчитать (скорректировать) плановый фонд. заработной платы промышлепно-производственного персонала па фактический темп прироста (снижения) объема товарной продукции. Новый механизм хозяйствования усиливает зависимость расходования средств на оплату труда от показателей эффективности производства, существенно расширяет права предприятий и производственных объединений в стимулировании роста производительности труда и увеличении выпуска продукции с меньшей численностью работников. Основой новой методики анализа использования фонда заработной платы про-мышленно-производственного персонала является принципиальное изменение его формирования. Фонд заработной платы про-мышленно-производственного персонала образуется из двух частей базового фонда заработной платы и суммы увеличения (уменьшения) фонда, рассчитанного по нормативу за каждый процент прироста (снижения) объема товарной продукции (работ). Нормативы формирования фонда заработной платы предприятиям и производственным объединениям химической промышленности устанавливаются за каждый процент прироста товарной продукции по сравнению с базовым годом. Нормативы предусматриваются в составе контрольных цифр предприятия и доводятся до него до начала составления пятилетнего плана. Расчетная величина фонда заработной платы по предприятию и производственному объединению, в пределах которой можно в отчетном периоде получать средства на оплату труда, [c.94]

Банк участвует в анализе результатов использования показателя нормативной чистой продукции и прежде всего в части его влияния на повышение эффективности производства, формирование плана по номенклатуре продукции и его выполнение, увеличение выпуска новых, прогрессивных изделий, сокращение доли материа-лоемкой продукции, использование фонда заработной платы. [c.50]

Масленников В.В. Анализ использования фонда заработной платы и эффективности оплаты труда в строительно-монтажных организациях. - М. Стройиздвт, 1988. - 104 с. - Библиогр. 13 назв. [c.207]

По своему содержанию задачи весьма разнообразны. Рассматриваются такие вопросы, как планирование и анализ трудоемкости и производительности труда, характер влияния различных факторов производства на рост производительности труда, на изменения в численности и структуре персонала, эффективность использования фонда рабочего времени, сменяемость и текучесть кадров, формирование и расходование фонда заработной платы, соотношение темпов роста заработной платы и производительности труда. При решении этих задач от студентовтребуется знание методики расчетов трудоемкости продукции, роста производительности труда по факторам, формирования фонда заработной платы, структуры фонда рабочего времени, основ нормирования труда. [c.106]

При анализе фонда заработной платы в динамике определяется темп изменения фонда заработной платы в сравнении с темпами изменения объема продукции последние должны превышать темпы роста фонда заработной платы. Это свидетельствует об эффективном использовании средств на оплату труда, приводит к росту зарплатоотдачи. [c.58]

Пакет Proje t expert имеет средства, позволяющие провести детальный анализ проекта, учитывающий влияние на него общеэкономических факторов, характеризующих социально-экономическую среду, а именно тенденции в инфляции, соотношение курсов валют, динамику масштабов и структуры затрат на производство, включая сырье, материалы и комплектующие изделия, заработную плату управляющих и производственного персонала, стоимость основных фондов, особенности порядка и времени прохождения платежей за реализованную продукцию, общий инвестиционный климат и условия привлечения капитала, возможные изменения в системе налогов. Также учитываются факторы, определяющие рыночную и производственную стратегию проекта и влияющие на эффективность использования капитала экспортные возможности проекта, условия оплаты поставок сырья, материалов и комплектующих, используемых в производстве, требуемых объемов запасов готовой продукции на складе в зависимости от колебания рыночного спроса, а также запасов сырья, материалов и комплектующих изделий в зависимости от постоянства и надежности поставок. [c.373]

Подсистема управления использованием финансовых ресурсов состоит из анализа выполнения текущих планов (изенение прямых затрат по материалам, сырью и полуфабрикатам, изменение норматива затрат по заработной плате, накладные расходы и изменение их уровня, расчет экономической эффективности новой техники), составления перспективных планов (сравнительный анализ эффективности производства, прогнозирование номенклатуры продукции, составление перспективного плана производства), разработки годовых планов (технического развития и повышения эффективности производства, производства и реализации продукции, по труду и заработной плате, себестоимости, прибыли и рентабельности, составление штатного расписания инженерно-технических работников, служащих и младшего обслуживающего персонала, определение лимитной цены на проектируемую продукцию, расчет и использование фондов экономического стимулирования), доведения планов до производственных подразделений (расчет трудоемкости и плана ее снижения, порядок технико-экономического планирования цехов) финансовой деятельности (составление финансового плана, разработка нормативов оборотных средств, расчет амортизационных отчислений, образование и использование прибыли). [c.98]

Смотреть страницы где упоминается термин Анализ эффективности использования фонда заработной платы

: [c.217] [c.309] [c.101] [c.262] [c.160] [c.461] [c.65] [c.4]Смотреть главы в:

Экономический анализ Издание 11 -> Анализ эффективности использования фонда заработной платы