Основа построения экономико-математической модели ГДП — выбор критерия оптимизации, являющийся одним из наиболее важных этапов экономико-математического моделирования, который характеризует всю деятельность ГДП за определенный отрезок времени. Известно, что для количественной оценки эксплуатации ГДП можно использовать различные технико-экономические показатели объемы добычи природного газа и конденсата, себестоимость добываемой из газоносного пласта продукции, удельные капитальные вложения, прибыль,, получаемую ГДП от эксплуатации технологических объектов,, качество добываемого природного газа и т. д. [c.51]

По прошлым наблюдениям за переменной можно установить частоту, с которой та принимает соответствующие значения. В этом случае вероятностное распределение есть то же самое частотное распределение, показывающее частоту встречаемости значения, в относительном масштабе (от 0 до 1). Вероятностное распределение регулирует вероятность выбора значений из определенного интервала. В соответствии с заданным распределением модель оценки рисков выбирает произвольные значения переменной. До рассмотрения рисков подразумевалось, [c.244]

Модели разумного выбора ( учти и проверь ) позволяют рассчитать вероятность выбора между несколькими вариантами (например, какой-либо марки среди аналогичных товаров) как функцию от свойств всех возможных вариантов. Они широко применяются для оценки воздействия различных маркетинговых инструментов (например, цены, местоположения на прилавке, рекламы каких-либо конкретных свойств товара) на выбор марки потребителем. [c.187]

Перед инспектором возникает сложная проблема выбора необходимой модели оценки, и, в конце концов, он может использовать комбинацию из нескольких моделей. [c.131]

Другой пример мы находим в индустрии развлечений, он связан с принятием решения о создании продолжения какого-либо фильма. Выбор создателей фильма состоит в следующем либо запускать в производство и сам фильм, и продолжение одновременно, или же подождать и выпустить продолжение после того, как станет известно, имеет ли успех сам фильм. Не надо быть специалистом в кинематографии, чтобы догадаться, что, если пойти первым путем, затраты на создание продолжения окажутся меньшими. Несмотря на это, обычно выбирается вторая возможность, особенно в случае дорогостоящих фильмов. С экономической точки зрения причина состоит в том, что второй путь дает возможность выбора (опцион) отказаться от выпуска продолжения (если, например, исходный фильм не имеет достаточного успеха). Если же продюсер практически уверен в том, что продолжение будет создаваться, то ценность ожидания более достоверной информации для принятия решения (стоимость опциона) оказывается незначительной, и затраты на производство в дальнейшем продолжения фильма могут оказаться большими, чем доход от него. Таким образом, мы снова видим, что элемент неопределенности оказывается критичным для принятия решений, а модель оценки стоимости опционов позволяет получить количественную оценку затрат и доходов от реализации возможных вариантов. [c.281]

С применением модели оценки стоимости опционов рассматривались различные аспекты законодательного характера и налогообложения, затрагивающие вопросы политики и поведения людей в различных ситуациях. К ним относятся оценка возможностей (опциона), существующих для истца в судебном процессе. Так, например, применение законов о банкротстве, включая условия ограничения ответственности, или анализ нарушений налогового законодательства в вопросах, связанных с недвижимостью и другими видами собственности, предполагает выбор между отчуждением собственности и восстановлением в правах при выплате задолженности. [c.281]

Отношение изменилось в 1960-е гг., когда стала общеизвестной концепция выбора портфеля Марковица (см. гл. 8), представлена гипотеза эффективности рынка (см. гл. 4), сделан акцент на рыночном портфеле на основе модели оценки стоимости капитальных активов (см. гл. 10), а s различных академических исследованиях выдвинут тезис о бесполезности активного управления. Многие инвесторы, особенно крупные институциональные, стали задаваться вопросом относительно целесообразности активного управления их активами. Первый национальный индексный фонд акций появился в 1971 г. К концу десятилетия около 100 млн. было инвестировано в индексные фонды. На сегодняшний день в национальные и международные индексные фонды акций и облигаций инвестированы сотни миллиардов долларов. Даже индивидуальные инвесторы стали предпочитать индексные фонды. Пассивно управляемые портфели превратились в один из наиболее быстрорастущих инвестиционных продуктов, предлагаемых большим количеством взаимных фондов. [c.854]

Процесс принятия решения - это всегда выбор из множества альтернатив. Количественные модели и методы помогают просчитать последствия выбора той или иной альтернативы, выделить ту или иную альтернативу по тому или другому критерию. Однако сама формулировка модели, оценка ее соответствия реальной бизнес-ситуации, определение критериев и сравнение альтернатив - это задача лица, принимающего решения. [c.13]

Под идентификацией модели понимается выбор переменных модели, а также вида и параметров ее уравнений с последующей их оценкой на основе статистических данных, полученных в результате наблюдения или эксперимента (см. Оценка параметров модели). [c.113]

Модель оценки капитальных активов можно рассматривать как макроэкономическое обобщение теории Г. Марковица. Основным результатом САРМ явилось установление соотношения между доходностью и риском актива для равновесного рынка. При этом инвестор должен учитывать не весь риск, связанный с активом (риск по Марковицу), а только часть его, называемую недиверсифицируемым риском. Эта часть риска количественно представляется коэффициентом бета . Остальная часть (так называемый несистематический или диверсифицируемый риск) устраняется выбором соответствующего (оптимального) портфеля. Характер связи между доходностью и риском имеет вид линейной зависимости, и тем самым обычное практическое правило большая доходность - значит, большой риск получает точное аналитическое представление. Предпосылки, на которых базируется модель САРМ, во многом совпадают с предположениями Г. Марковица [c.246]

Такая модель существенно отличается от модели оценки качества осязаемых товаров, где оценка качества проводится до покупки, с использованием определенных и установленных критериев (это могут быть соответствующие стандарты или параметры), а затем осуществляется выбор, [c.424]

Модельный способ представления процесса выработки решений в нечетких условиях является, по-видимому, удобным и перспективным. Это особенно важно при исследования и формальном представлении неопределенностей человека на каждом из этапов (представление, оценка, выбор и др.) такого процесса. Подобный подход позволяет использовать в совокупности методы, адекватные каждому из отдельных этапов этого процесса. Рассмотренные модели могут быть предназначены как для применения в конкретных классах (связанных общностью постановки) прикладных задач (модели типов 1 и 2), так и для широкого применения в системах, связанных с деятельностью организационного руководителя или человека-оператора (модель типа 3). В случае "использования моделей типов 1 и 2 Задача описывается набором ситуационных данных, содержащим как количественные (модель типа 1), так и качественные (модель типа 2) элементы, и одним критерием (или обобщением нескольких критериев), сформулированным в виде текста. Мнение эксперта при этом используется различным образом в модели типа 1 — при формулировке целей (удовлетворить спрос предприятий-потребителей, наиболее остро нуждающихся в определенном виде ресурса) и при разработке шкалы ранжирования вариантов, а в модели типа 2, кроме того, и при создании на основе работы с экспертами Поверхности принадлежности. [c.124]

Фирмы, чьи акции не торгуются на публичном рынке. Два ключевых показателя, являющиеся входными данными в модели оценки опционов, — текущую цену одной акции и ее дисперсию — нельзя получить, если фирма не является публично торгуемой. В такой ситуации есть два варианта для выбора. Первый состоит в том, чтобы для проведения оценки опционов возвратиться к подходу, учитывающему собственные акции в портфеле фирмы, и отказаться от модели оценки опционов. Второй вариант заключается в том, чтобы придерживаться модели оценки опционов и определять ценность акции при помощи модели дисконтирования денежных потоков. Для определения ценности опционов можно использовать дисперсию курсов акций сопоставимых фирм, являющихся публично торгуемыми. [c.597]

Цены, уплачиваемые в большинстве поглощений, обосновываются через следующую последовательность действий покупатель собирает группу фирм, сопоставимых с оцениваемой фирмой, выбирает мультипликатор для оценки целевой фирмы, рассчитывает средний мультипликатор для сопоставимых фирм и затем делает субъективные корректировки этого среднего значения. Каждый из этих этапов открывает возможность для внесения смещенных оценок в этот процесс. Поскольку двух идентичных фирм не существует, выбор сопоставимых фирм подвержен предвзятости, и его можно сделать таким образом, чтобы оправдать тот вывод, к которому мы желаем прийти. Сходным образом при выборе мультипликатора есть несколько возможных вариантов выбора, а именно среди коэффициентов цена / прибыль , цена / денежные потоки , цена / балансовая стоимость и цена / объем продаж можно будет выбрать такой мультипликатор, который лучше всего подходит возникающим предубеждениям. Наконец, когда получен средний мультипликатор, в завершение могут быть проведены субъективные корректировки. Короче говоря, существует огромное пространство для оправдания смещения цены любой фирмы через использование в целом корректных моделей оценки. [c.953]

В иллюстрации 28. Г использование ставки дисконтирования в размере 20% (предпочтительнее, чем 15%) даст результат в виде приведенной ценности в размере 29,1 млн. долл. — вместо значения 33,5 млн. долл., которое использовалось для S в модели. Другой выбор состоит в том, чтобы оценить опцион, а затем использовать для него скидку за отсутствие ликвидности (подобную той, которую мы применяли при оценке частных компаний), поскольку отсутствует возможность легкой торговли с ними. [c.1039]

Нет необходимости говорить, что оценка опциона становится более сложной, когда мы имеем последовательные и сложные опционы. Здесь возможны два выбора. Один из них заключается в оценке этих опционов как простых и в принятии факта приблизительной оценки ценности. Другой выбор заключается в модификации модели оценки опциона с учетом специфических характеристик оцениваемых опционов. Хотя в этой книге мы не рассматриваем эти модели, их можно получить, модифицируя модель Блэка-Шоулза или биномиальную модель, чтобы учесть все особенности сложных и последовательных опционов. [c.1071]

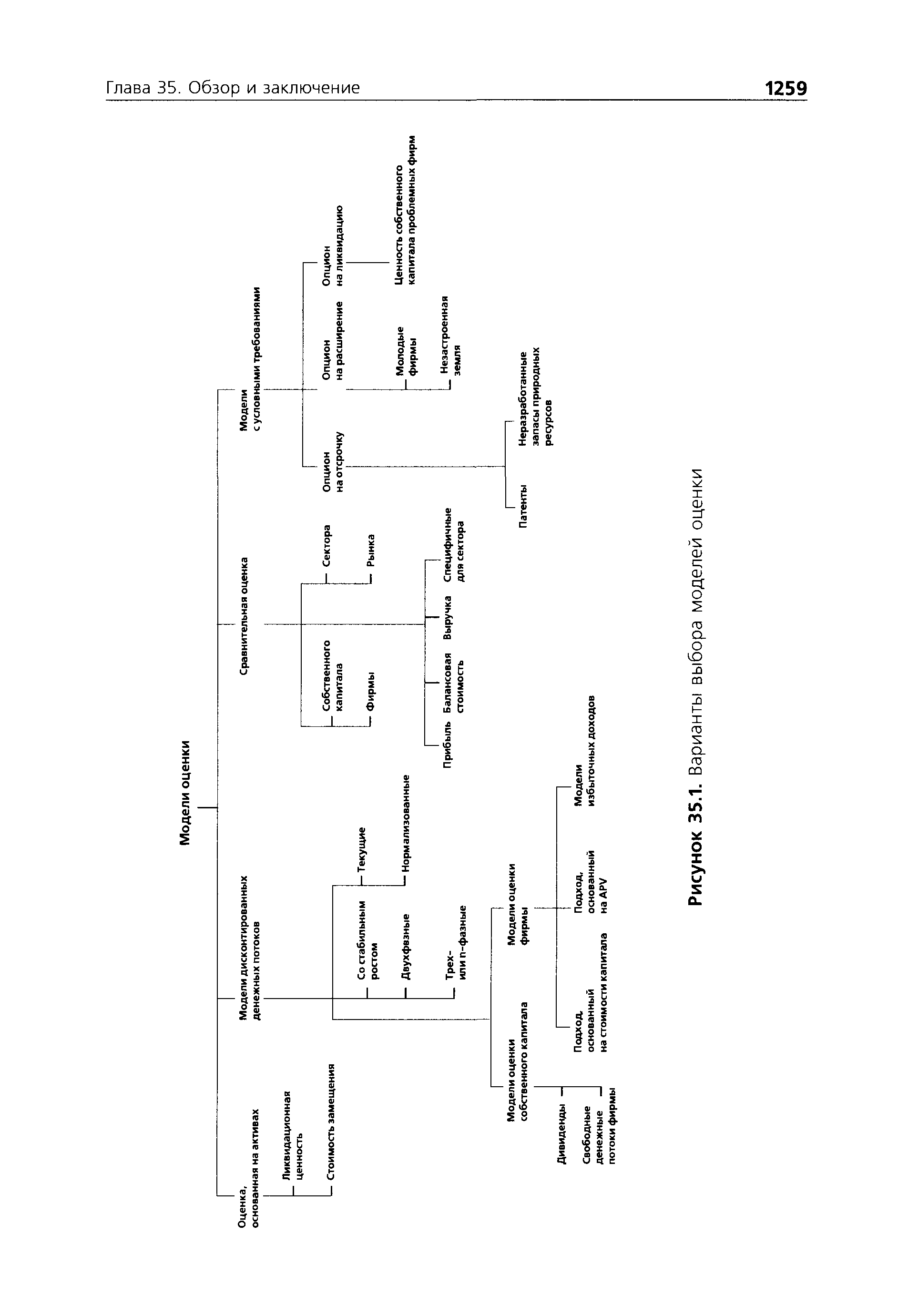

Проблема оценки заключается не в отсутствии достаточного числа моделей для оценки актива, а в том, что их слишком много. Выбор правильной модели для использования в процессе оценки так же важен для получения корректной оценки, как и понимание того, как пользоваться моделью. В этой главе предпринята попытка обзора моделей оценки, представленных в этой книге, и общей системы взглядов, которую можно использовать при подборе правильной модели при любой задаче. [c.1257]

ВЫБОР МОДЕЛЕЙ ОЦЕНКИ [c.1257]

| Рисунок 35.1. Варианты выбора моделей оценки |  |

В процессе представления и обсуждения различных аспектов оценки я попытался придерживаться четырех базовых принципов. Во-первых, я старался как можно более полно отобразить весь спектр моделей, которые могут быть использованы аналитиками для оценки, выделяя в этих моделях общие элементы и предоставляя теоретическую основу для выбора моделей, наиболее адекватных в конкретных ситуациях. Во-вторых, модели сопровождаются примерами из реального мира, во всем их несовершенстве и со всеми особенностями, что позволяет тем самым охватить некоторые проблемы, возникающие в процессе применения этих моделей. Существует очевидный риск, что при ретроспективном рассмотрении некоторые из этих оценок окажутся безнадежно ошибочными, однако этот риск полностью окупается выигрышами. В-третьих, отдавая дань своей вере в универсальность моделей оценки и возможность приложения их к любому рынку, я привел в книге иллюстрации с различных рынков, находящихся за пределами США. Наконец, я попытался сделать части этой книги как можно более независимыми друг от друга, стремясь дать читателю возможность читать различные разделы в любом порядке, не теряя при этом нить изложения. [c.1340]

Менеджеры фонда создали систему выбора соответствующих акций — Модель оценки, которая предусматривает использование сложных компьютерных моделей для выявления акций, имеющих завышенные или заниженные курсы на рынке. [c.340]

Наконец, следует сказать о подходах к изучению поведения избирателей. С точки зрения модели рационального выбора избиратели будут участвовать в голосовании лишь в том случае, если ожидаемые выгоды превысят при этом ожидаемые издержки. Размер ожидаемых выгод ранен произведению прироста благосостояния, который получит избиратель в результате победы партии, анонсирующей наиболее благоприятный для него курс экономической политики, на вероятность того, что именно голос данного избирателя окажет решающее влияние на исход выборов (дополнительным множителем может служить субъективная оценка избирателем вероятности того, что партия будет выполнять свои предвыборные обещания). Поскольку вероятность подать решающий голос в большинстве случае ни- [c.701]

Вопрос о том, почему избиратели все же участвуют в выборах, иногда рассматривается в качестве фундаментального вопроса теории общественного выбора. На этот вопрос пока не получено адекватного ответа (возможные гипотезы сводятся к роли идеологических предпочтений, комплекса болельщиков , поддерживающих различные партии из спортивного интереса , или желания избирателей сохранить демократическую систему как таковую). В то же время модель рационального выбора позволяет сделать эмпирически верифицируемые прогнозы относительно того, что активность избирателей будет расти I) с увеличением избирательного дифференциала (т.е. оценки превышения выгод, связанных с победой наиболее привлекательной для избирателей политической силы, над выгодами, связанными с победой следующей по степени предпочтительности силы) 2) с увеличением неопределенности результатов выборов (что повышает шансы избирателя оказать на них влияние) 3) с сокращением издержек голосования (связанным, к примеру, с проведением выборов в специально для этого назначенные выходные дни). Кроме того, представлен не о рациональном обскурантизме избирателей дает объяснение высокой эффективности мероприятий политической рекламы в условиях, когда избиратели не заинтересованы в самостоятельном поиске информации, сопряженном с издержками, важную роль играет информация, получаемая ими бесплатно. [c.702]

Для изучения различных экономических явлений экономисты используют их упрощенные формальные описания, называемые экономическими моделями. Примерами экономических моделей являются модели потребительского выбора, модели фирмы, модели экономического роста, модели равновесия на товарных, факторных и финансовых рынках и многие другие. Строя модели, экономисты выявляют существенные факторы, определяющие исследуемое явление и отбрасывают детали, несущественные для решения поставленной проблемы. Формализация основных особенностей функционирования экономических объектов позволяет оценить возможные последствия воздействия на них и использовать такие оценки в управлении. [c.12]

Идея факторных моделей оценки финансовых активов состоит в том, что мы используем формулу р(Х] — Е(гпХ) для цены актива и постулируем вид стохастического дисконтирующего фактора т = а + Ь f, где а и Ь — постоянные число и вектор, a / — вектор факторов. Выбор факторов определяет модель. Например, в качестве вектора факторов можно взять [c.465]

Размерность задачи — число уравнений или неравенств, ее составляющих, а также переменных модели. Оценка размерности задачи дает возможность выбора тех или иных вычислительных методов и программ для ее решения, поскольку известно, что эффективность разных методов прямо зависит от этого фактора. Размерность многих экономических задач очень велика. И хотя имеются компьютерные программы, позволяющие решать системы из несколько тысяч уравнений, все же при подготовке каждой задачи изыскиваются средства для возможного сокращения ее размерности — в частности, путем агрегирования. [c.223]

Используемые в ЦМРК премии за риск применяются не только при выборе портфеля ценных бумаг. На них также опираются модели оценки стоимости финансовых активов с помощью дисконтированных денежных потоков (ДДП) и принимаемые фирмами долгосрочные инвестиционные решения. Их применяют и для определения "справедливых" норм прибыли на вложенный капитал в компаниях, деятельность которых регулируется государством, либо в компаниях, использующих для целей ценообразования формулу "издержки плюс фиксированная прибыль". В следующем разделе вы найдете краткие иллюстрации для каждого из названных случаев. [c.237]

РАЗМЕРНОСТЬ ЗАДАЧИ [dimensionality, size of a problem] — число уравнений или неравенств, ее составляющих, а также переменных модели. Оценка Р.з. дает возможность выбора тех или иных вычислительных методов и программ для ее решения, поскольку известно, что эффективность разных методов прямо зависит от этого фактора. [c.298]

Многокритериальность определяет сложность процедуры получения результата. При этом достаточно распространенная на практике задача выбора при многих объектах, характеризуемых своими локальными критериями, еще более усложняет подобную процедуру. Этот фактор, так же как и приведенные выше способы оценки элементов набора ситуационных данных, определяет принцип подхода к получению результата. Существенную роль играет при создании конкретной модели место, занимаемое человеком в системе человек-оператор или участник диалога (пользователь, разработчик, исследователь). Поскольку для выбора решения ЛПР должно представлять себе как состояние внешней среды, так и свои возможности (альтернативы, решающие правила и критерии), а также собственное состояние, процедура состояния модели для выбора решения связана, как было показано в гл. 2, с психофизиологическими и психолингвистическими аспектами, т. е. с особенностями человеческого мышления и поведения (восприятием и пониманием речи, а также с формированием предписаний). Разумеется, создание модели, полностью адекватной всем глубинным процессам, определяющим эти особенности человека в процессе выбора решения, по-видимому, невозможно и, вероятно, не нужно. Важным для рассматриваемой проблемы, очевидно, является изучение (и по возможности формализация) тех психофизических и психолингвистических процессов, которые непосредственно связаны с соответствующими нейрофизиологическими и психолингвистическими функциями человека, используемыми при создании наиболее удобной формы контакта человека и машины в диалоговой системе. Модель выработки решений, использующая формализованные расплывчатые категории, является некоторой организующей общностью, характеризующей целостность совокупности функциональных процедур, учитывающих индивидуальные особенности ЛПР (или их узкопрофессиональных групп). [c.99]

Рассматриваемый класс моделей основан на блочно-функциональном принципе [115] и характеризуется общностью основных функций, реализуемых в виде соответствующих функциональных макроблоков ( Представление , Контроль , Оценка , Выбор ), использованием формализованных расплывчатых категорий, связанных как с неопределенностями естественного языка, так и с неопределенностями человека в реализации процедур оценки и [c.99]

Как отмечалось, источники расплывчатости связаны с неопределенными элементами в представлении знаний (описании ситуационных данных, критериев и ограничений), а также с присущими человеку неопределенностями в оценке свойств объектов, их параметров и в его отношении к этим объектам. В модели типа 1 реализуются функции представления, оценки, выбора, обучения. В ма-кроблоке .,реализующем функцию представления, осуществляется формирование перечня признаков, характеризующих объекты (элементов набора ситуационных данных) формирование шкал для измерения признаков и критериев формирование критериев для проведения ранжирования. [c.100]

Основная идея, заложенная в рассмотренный в гл. 4 класс моделей, заключается в использовании формализованных расплывчатых категорий, возникающих как в описании системы и среды, так и в представлении свойственных человеку процедур выработки решений (оценка, выбор, обучение) и получении ранжированных рекомендаций в сложных многообъектных (многопроблемных) задачах. Наиболее полно эта идея может быть реализована в СМВРР-М, позволяющей получать ранжиро-.ванные рекомендации в сложных задачах с учетом не только неопределенностей системы и среды, но и психофизиологического, состояния партнеров по коммуникации и собственного состояния ЛПР. [c.164]

Используемая в оценке модель должна быть подогнана таким образом, чтобы соответствовать характеристикам оцениваемого актива. Горькая правда скрывается в том, что часто все делается наоборот. Время и ресурсы растрачиваются на то, чтобы приладить активы к заранее определенной модели оценки, поскольку эта модель рассматривается как наилучшая, или выбор модели недостаточно продуман. Однако никакой наилучшей модели не существует. Модель, подходящая для использования в определенной ситуации, будет зависеть от некоторых характеристик оцениваемых активов или оцениваемой фирмы. [c.1264]

В предыдущем примере было показано, что если бы инвестор имел горизонт инвестиций, равный одному году, то доходность за период владения акциями компании "Мэркор" составила бы 18,1%. Ожидаемая доходность на самом деле выполняет роль критерия при выборе инвестиций. Чтобы принять решение о том, насколько приемлемы инвестиции, надо сформулировать требуемую норму доходности инвестиций. Величина этого показателя должна отражать уровень риска инвестиций, на который придется идти, чтобы получить данную ставку доходности. Чем выше принимаемый риск, тем выше должна быть потенциальная доходность данных инвестиций. Как было показано в гл. 5, именно этот принцип лежит в основе модели оценки доходности активов компании (САРМ). [c.379]

Модели оценки ПН, основанные на комбинированном использовании аналитических методов и статистического моделирования [58,154,83], имеют неограниченные возможности по учету всевозможных факторов без ограничений на топологию расчетных схем ЭЭС. Их недостатком являются относительно большие затраты машинного времени для получения достоверных ПН. Однако современное развитие средств вычислительной техники и внедрение персональных компьютеров позволяют учесть различные способы взаиморезервирования, в том числе и рыночные, и делают эти модели и методы наиболее подходящими для оценки ПН и оптимального выбора средств обеспечения надежности в объединениях ЭЭС сложной конфигурации. [c.72]

Антикризисное управление промышленной фирмой предполагает разработку перспективных структурных моделей, их оценку, выбор оптимальной модели и последующее ее внедрение. Особенностью реструктуризационного проектирования являются жесткая [c.251]

В п. 4.4 мы рассмотрели проблемы исключения существенных и включения несущественных переменных для линейных регрессионных моделей. Можно поставить аналогичный вопрос какое влияние оказывает пропуск существенных переменных в уравнении (12.4) на оценивание модели бинарного выбора (12.3) Исчерпывающий ответ на него выходит за рамки нашей книги. Отметим лишь, что в данном случае, даже если исключенные существенные переменные ортогональны включенным, оценки параметров будут, в отличие от линейной схемы, смещенными и несостоятельными (подробнее см. (Greene, 1997) и (Johnston and DiNardo, 1997)). [c.329]