ЗНАЧЕНИЕ И ФАКТОРЫ КОРПОРАТИВНОГО УПРАВЛЕНИЯ [c.155]

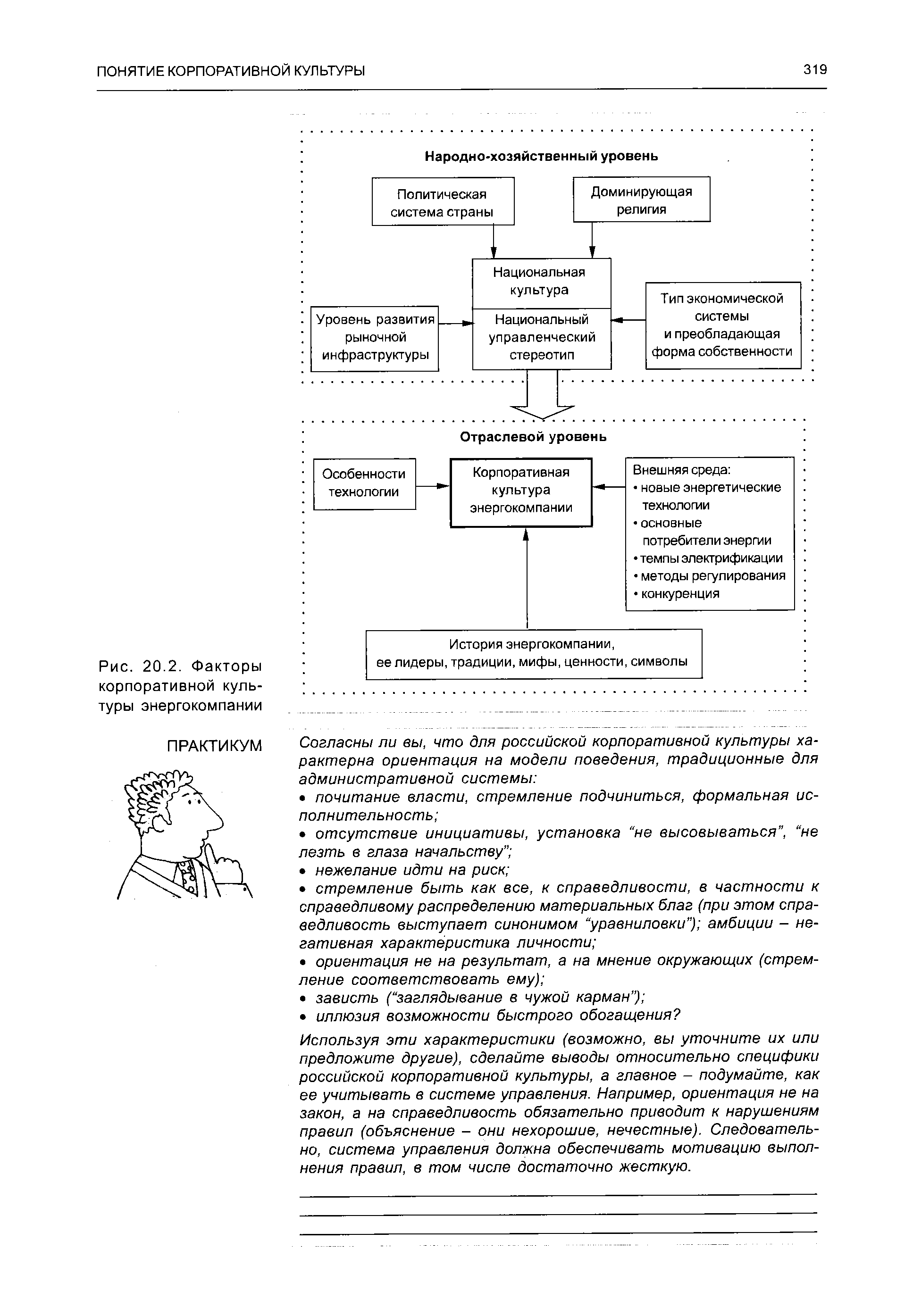

| Рис. 20.2. Факторы корпоративной культуры энергокомпании |  |

Игнорировать фактор корпоративной культуры. [c.322]

Во-вторых, улучшается моральный климат в организации, появляется возможность более глубоко, для улучшения эффективности работы сотрудников, использовать факторы корпоративной культуры. В частности, повышается авторитет руководства корпорации. [c.482]

По разным литературным источникам в США только 30% программ BPR имеют успешное завершение. Западная практика показала, что предприятие может быть совершенно не готово к BPR из-за факторов корпоративной культуры, некритичного взгляда руководства на самого себя или несерьезного отношения работников к росту конкуренции. В [62] авторы указывают, что [c.177]

Следует особо отметить исключительную важность учета воздействия внешних факторов экономической среды на функционирование корпорации, начиная со стадии обоснования корпоративных целей. Так, например, выявление на этой стадии жесткой конкуренции на конкретных рынках (например, на рынке жилья) вполне может обусловить постановку краткосрочных корпоративных целей, не связанных с увеличением физических объемов подрядных работ, что может стать предпосылкой обеспечения эффективности в будущем. И, наоборот, отсутствие соответствующих маркетинговых проработок и традиционная концентрация ресурсов с целью увеличения объемов подрядных работ могут стать серьезным препятствием для эффективного функционирования корпорации. Таким образом, идеология выступает интегрирующим фактором корпоративной структуры. [c.294]

Непосредственное влияние на маркетинговые исследования оказывают разительные перемены, происходящие в факторах корпоративной среды. Прежде всего речь идет о влиянии новых технологий. Мощь персональных компьютеров благоприятствует удобному и быстрому доступу менеджеров к маркетинговым данным, касающимся всех факторов корпоративной среды. Системы сканирования в магазинах и централизованные источники данных обеспечивают маркетологов компаний по производству расфасованных товаров большим объемов данных. Прогресс коммуникаций ускоряет маркетинговую деятельность в рамках корпорации, которой больше не нужны батальоны менеджеров среднего уровня, чтобы готовить и фильтровать информацию для принятия решений управляющими высшего звена. [c.97]

В будущем знание станет главным фактором корпоративного роста и развития. Поэтому компании зависят от способности измерять, управлять и развить свои знания и компетенцию. [c.139]

Основной фактор необходимость RM определяется внешними факторами — корпоративный стандарт, который необходимо осуществить, [c.70]

До отделения основной ценностью корпоративного кодекса объявлялось обеспечение клиентов телефонным обслуживанием на обещанном уровне, при этом вопросы затрат не относились к первостепенным. Многие служащие считали, что о компании судят по тому, насколько хорошо она обслуживает клиентов, а размер затрат не относится к важным факторам. Система стимулирования служащих исходила из идеи поддержания заданного уровня обслуживания клиентов. Никакой конкуренции не было. Проверки проводились только Комиссией муниципальных служб штата и административными органами на предмет соответствия телефонных тарифов и тарифов на другие услуги связи разрешенному законом уровню дохода на вклады акционеров. Во многих случаях это означало, что реакция руководства на [c.590]

Когда после выделения из Аи Ти энд Ти эта компания стала частью региональной холдинговой компании, деловая среда резко изменилась. По многим видам услуг, ранее зарезервированных за компанией, была разрешена конкуренция. Исключительная привилегия была сохранена за компанией только на местную телефонную связь. Продажу телефонного оборудования, междугородную телефонную связь и многие другие услуги связи теперь могли предоставлять и конкуренты. Вместе с тем, компания получила право действовать и конкурировать в новых, ранее запретных для нее областях. Это означало, что она должна была создать новую корпоративную культуру, где ценились бы риск, конкуренция и, как составная часть, осознание значимости фактора затрат. [c.591]

Вдобавок многие рабочие и служащие в течение нескольких лет после поступления на работу живут в общежитиях фирмы. Совместный кров и стол — еще один фактор, стимулирующий развитие корпоративного духа у машинистов, электриков, судостроителей, металлургов и конторских служащих фирмы. [c.55]

Организация маркетинга, ее цели и принципы. Понятие маркетинговой службы предприятия, ее виды и формы. Взаимоотношения маркетинговой службы с другими службами предприятия и с государственными структурами. Матричный, функциональный, дивизионный, проблемный принципы формирования маркетинговых подразделений. Человеческий фактор в организации маркетинга. Понятие корпоративной культуры в деятельности маркетинговых служб. [c.128]

Особенности и факторы, определяющие участие банков на рынке корпоративных ценных бумаг. [c.264]

В конечном итоге главным фактором, определяющим скорость компании, становится ее корпоративная культура. Сотрудники компаний должны изменить свои представления о том, как быстро они должны действовать на своих рабочих местах. Каждый должен осознать тот простой факт, что если его компании не удастся достаточно быстро, и не теряя при этом в качестве, удовлетворить имеющийся потребительский спрос, то это сделает конкурирующая фирма. И как только необходимость энергичных действий укоренится в умах сотрудников компании, электронные технологии помогут обеспечить быстроту ее рефлексов. [c.165]

Детализация приоритетов второго уровня корпоративными (заводскими) маркетинговыми и аналитическими службами. Этот выход на приоритеты третьего уровня одновременно становится решающим фактором для последующей работы по формированию пакета предложений к федеральным целевым программам, корпоративным и заводским инвестиционным и реализационным программам (см. рис.9)". [c.162]

Таким образом, становление действенного организационно-хозяйственного механизма предпринимательства в крупных корпорациях, развитие интегрированных корпоративных структур параллельно с формированием широкой сети эффективно регулируемого государством малого предпринимательства — важнейший фактор вывода российской экономики из кризиса и ее реформирования на подлинно рыночных началах. [c.79]

Конкурентоспособность страны в решающей мере связана с конкурентоспособностью национальных компаний как на внутреннем, так и на внешних рынках. Факторы, влияющие на конкурентоспособность компаний, можно разделить на две группы макроэкономические и микроэкономические. К первым относятся роль государства (степень и характер госрегулирования экономики) условия конкуренции — контроль участия на рынках, наличие взаимосвязанных корпоративных групп и существование барьеров на пути входа на рынок распределение труда и капитала обменный курс валют, процентная ставка и состояние распределения фондов через правительственные учреждения вовлеченность [c.141]

Опыт высокоразвитых стран наглядно демонстрируют закономерности эволюции взаимодействия государства и экономики. Это во-первых, сохранение существенного удельного веса госсобственности и роста доли государственных расходов в ВВП страны. При этом государственная машина не просто превратилась в мощный фактор экономического роста, а стала залогом стабильности и устойчивости всего общественного развития. Во-вторых, интенсификация регулирования хозяйственной деятельности предприятий, движение финансовых потоков, формирование доходов и расходов юридических и физических лиц. В-третьих, кардинальное изменение структуры и значимости регуляторов рыночных отношений в пользу инструментов корпоративно-монополистического и государственно-монополистического контроля. В-четвертых, все более ощутимое включение во взаимоотношения государства и экономики третьей силы , представленной общественными объединениями. В-пятых, социализация капиталистической системы. В-шестых, государственная поддержка ключевых направлений технологического прогресса и использования результатов научно-технической революции для создания экономической базы так называемого общества массового потребления. [c.209]

Сознательная и целенаправленная PR-деятельность предлагает гармонизацию отношений конкретного вуза с социальной средой и достижение им своих стратегических и тактических целей посредством двусторонних деловых информационных коммуникаций зондажа общественного мнения, влияния на него и адаптации к нему, формирования управляемого положительного образа, взаимопонимания и завоевания доверия общественности. К числу конкретных функций PR-специалиста как советника ректора и посредника между ректоратом и общественностью можно отнести обеспечение руководства информацией об общественном мнении оказание помощи руководству в выработке ответных мер на воздействие негативных факторов поддержание вуза в состоянии готовности к переменам. В этом контексте PR выступают как часть системы управления общественными отношениями вуза, перевода его прагматических целей в приемлемую для общества корпоративную политику. [c.389]

Инновационная корпоративная культура и факторы организационно-управленческой эффективности [c.70]

В отличие от инновационных процессов, которые отражают революционные процессы в организации, процессы формирования корпоративной культуры протекают эволюционно, с растягиванием времени. Это один из факторов, вызывающих сопротивление изменениям культуры. Требуется ловить момент изменений и добиваться от людей принятия новых ценностей и условий или включить в организацию новых людей, уволив прежних. Изменение корпоративной культуры необходимо в таких случаях, как [c.70]

Как экологические факторы, так и социальные ценности влияют на институциональные (организационные) процессы в среде юридических и политических систем, корпоративной собственности, рынка капитала, профессиональных ассоциаций, образования, религии, которые в свою очередь воздействуют на систему бухгалтерских ценностей и бухгалтерских методов. Эти взаимодействия представлены на рис. 18.2. [c.604]

Те же. кто в качестве сферы деятельности выбрал коммерческий банк, страховую компанию, паевой и инвестиционный фонд, т. е. есть о р ганизацию — финансового посредника, должны не только разбираться в законах функционирования финансовых рынков, но и уметь выделять и прогнозировать факторы, воздействующие на процентные ставки, значения фондовых индексов. Поскольку финансовые посредники активно вмешиваются в эти процессы, то необходимо владеть навыками применения различных финансовых инструментов, например ипотечных кредитов, депозитных сертификатов и т. п. Служащий кредитного отдела банка не может, скажем, квалифицированно определить риск невозврата кредита, если не владеет знаниями в области финансового менеджмента. Наиболее актуальной в современных условиях является профессия финансового менеджера предприятия, который обязан помимо жизнедеятельности финансовых рынков и основных принципов работы финансовых посредников разбираться в тонкостях управления корпоративными финансами. Арсенал его познаний должен включать бухгалтерский учет и анализ, маркетинг, информатику и компьютерные системы, налогообложение и законодательное регулирование. [c.56]

Еще один фактор, влияющий на разницу доходов, — это налогообложение. Наиболее важным налогом, единственным, который мы должны рассмотреть, является подоходный налог. Инвесторы, доходы которых подлежат налогообложению, должны платить налоги на процентные доходы по всем видам ценных бумаг, за исключением ценных бумаг местных администраций и администраций штатов. Поэтому при равных с ценными бумагами казначейства США и коммерческих фирм сроках погашения по ценным бумагам местных администраций и администраций штатов выплачивается меньший доход. Доход по казначейским ценным бумагам корпораций, зарегистрированных в штатах, в которых установлены подоходные налоги, вычитается из налогооблагаемой суммы. Следовательно, государственные ценные бумаги в таких штатах имеют преимущество перед долговыми обязательствами фирм или банков, доход по которым полностью налого-облагаем на уровне штата. Согласно действующему налоговому законодательству доход от перепродажи ценных бумаг облагается налогом по полной ставке корпоративного подоходного налога. [c.52]

Стоимость привлечения капитала для различных коммерческих фирм различается в зависимости от степени риска неплатежа, ликвидности, налогообложения, а также инфляционных ожиданий. На рис. 3.3 показаны доходы по корпоративным облигациям типа Ааа, Ваа и высококлассным коммерческим векселям за период 1968—1987 гг. Облигации Ваа дают больший доход, чем Ааа, из-за более высокого риска неплатежа. Более того, вызванное этим фактором различие в доходе увеличивается во время экономического спада, поскольку инвесторы становятся более осторожны. Данный феномен особенно ярко проявился в 1974— 1975 и 1981—1982 гг. Различие доходов по облигациям Ааа и высококлассным краткосрочным коммерческим векселям, эмитированным корпорациями, объясняется в основном различными сроками погашения. На рисунке вы можете увидеть, что краткосрочные процентные ставки (например, ставка по краткосрочным коммерческим векселям) колеблются с большей амплитудой, чем долгосрочные. Данные колебания объясняются ожиданиями, связанными с изменением процентных ставок в будущем, влияющими на кратко- и долгосрочные ставки по-разному. Срок погашения краткосрочных финансовых инструментов по определению меньше. При наступлении срока погашения инвесторы получают номинал финансового инструмента, конечно, если [c.54]

Еще одним фактором, помимо неопределенности налогового прикрытия, который может уменьшить или даже ликвидировать налоговую льготу, связанную с внешним финансированием, являются индивидуальные налоги на доход. Если и доход по долговым обязательствам, и доходы акционеров облагаются и корпоративными, и индивидуальными налогами, текущая стоимость корпоративного налогового прикрытия, рассчитанная в уравнении (17.5), может измениться. Уравнение принимает следующий вид [c.491]

Анализ экономических публикаций и диссертационных исследований [58 59 60] приводит к выводу о том, что само понятие налоговый потенциал рассматривается односторонне. Под налоговым потенциалом понимается весь объем запланированных налоговых доходов в составе утвержденного бюджета. Недопоступление налогов оценивается как наличие неиспользованного налогового потенциала на каждый данный период времени. Такого рода трактовка налогового потенциала обусловлена традиционным подходом к самой сути налогообложения, т. е. определением этой системы в качестве чисто фискального механизма. Однако, как убеждают исследования великих финансистов древности и современные зарубежные, система налогообложения — органичный элемент воспроизводства. Налогообложение в равной степени затрагивает сферы публичных и корпоративных финансовых отношений. Следовательно, налоговый потенциал можно определять из расчета соотношений элементов создаваемой и потребляемой стоимости, устанавливая соотношение долей совокупного дохода общества (в статистике это валовый внутренний продукт) и перераспределенных через фонды потребления сумм НД. Величина НД, уменьшенная на сумму затрат по воспроизводству жизненно необходимых потребностей (оплата труда и социальные выплаты, соответствующие мировым нормам потребления), и капитал, оставшийся после обеспечения инвестиционных потребностей, могут теоретически оцениваться как относительный налоговый потенциал. При проведении соответствующих аналитических измерений величины оплаты труда, обеспечивающей воспроизводственные потребности граждан, и величины добавочного дохода корпораций (прироста капитала и ренты) можно рассчитать абсолютную величину налогового потенциала. Разумеется, потребуется ряд поправочных коэффициентов (учет демографических, геополитических, природно-климатических и тому подобных факторов), однако такого рода постановка вопроса вполне возможна. [c.107]

Назовите факторы, влияющие на эффективность деятельности корпоративных структур. [c.145]

Организации следят за внешней обстановкой с целью выявить и использовать ее благоприятные возможности для достижения корпоративных целей, избежать при этом угрозы препятствий. Этого добиваются пристальным изучением внешней среды на перспективу, составлением перечня возможностей и угроз, которые в дальнейшем позволят как использовать благоприятные возможности, так и найти действенные ответы на вызовы среды. Данный процесс называется анализом факторов внешней среды. [c.22]

Адаптивность. Это важнейшее свойство организации. Механизм адаптации организации к изменениям внешней среды и объективных требований к фирме должен характеризоваться гибкостью. Преобразованиям подвергаются не только какие-либо второстепенные элементы организации, но даже ее сущностное ядро — структуры, процессы, методы. Они меняются тем быстрее, чем выше темпы изменения техники, технологии, условий развития бизнеса. Рыночная ориентация и удовлетворение потребностей клиентов будут оставаться ключевыми факторами адаптации. Все большее число фирм будет разрабатывать свои системы поощрений и компенсаций исходя из уровня удовлетворения потребностей клиента. Наиболее полное отражение требований клиента к новому продукту (услуге) станет самой насущной потребностью. Компания не сможет функционировать как закрытая организация, заинтересованная лишь в достижении своих внутренних целей. Менеджмент по-прежнему будет уделять преимущественное внимание своим акционерам, но интересы других держателей капитала также получат значительный вес в корпоративном управлении. Фирмы будут играть более активную роль в поддержке учреждений культуры и других традиционных бесприбыльных организаций. Возрастет значимость вопросов этики ведения бизнеса в других странах. [c.23]

Помимо объективных требований и тенденций, мировых императивов корпоративного развития в России имеются специфические факторы, диктующие необходимость формирования корпоративных структур. К этим факторам можно отнести переход от государственного распределения ресурсов к использованию рыночных методов недостаточный размер инвестиций в развитие производства и оборотных средств предприятий концентрацию ресурсов на приоритетных направлениях развития экономики рост трансакционных издержек в результате отказа от прямого государственного управления и изменения характера взаимоотношений между предприятиями в ходе экономической реформы. Восстановление разрушенных производственно-технологических связей и структурная перестройка производства невозможны без координации деятельности всех звеньев технологической цепочки в рамках интегрированных структур и привлечения крупных финансовых ресурсов. В России все более широкое распространение получают корпорации, холдинги, консорциумы, конгломераты. Расширяется участие российских компаний в транснациональных корпорациях, в международных совместных предприятиях. [c.99]

Безусловно, что помимо использования эффективной управленческой технологии на достижение поставленной цели оказали сильное влияние и другие факторы, не рассматриваемые в данной книге. Имеются в виду факторы корпоративной культуры, японский менталитет и традиции, долготерпение руководителей, для которых процветание Комацу означало намного больше, чем личные карьера и материальное благополучие, и др. (Есть здесь чему поучиться российским политикам и экономистам при планировании рыночных реформ ). [c.67]

Брэнд-архитектура — конструирование, корректировка и управление брэндом. Применяются различные виды брэндов индивидуальный товарный (продуктовый) брэнд (например, Sni kers), корпоративный брэнд ( Красный Октябрь ), зонтичный брэнд, который может быть как товарным ( Домик в деревне ), так и корпоративным (Nestle) возможны и смешанные варианты. На выбор архитектуры брэнда влияет множество факторов корпоративная стратегия предприятия, особенности рынка и производимой продукции. Ограничения, налагаемые корпоративной стратегией, важны при выборе обозначения название Молочная страна подходит для производства молочных продуктов, но не годится для фруктовых [c.192]

Ведущей тенденцией в 1995 - 1997 гг. стала интеграционная. В этом контексте можно отметить такие серьезные мотивации, как объединение промышленных и финансово-кредитных организаций, взаимопритяжение надежных партнеров по производственным поставкам, а также производителей однородной продукции для проведения согласованной маркетинговой и сбытовой политики. Становление новых интегрированных производственных корпоративных структур, ориентированных на платежеспособный спрос, - один из ключевых факторов изменения традиционной системы управления промышленностью. [c.157]

Признание корпоративного уровня управления как объективной необходимости и реальности современной экономики сопрягается с отрицательной в целом оценкой известных фактов механического ущемления и ограничения естественных процессов корпорирования. В этом смысле сохранение прежних административно-командных функций отраслевых министерств под вывеской вновь образованных ассоциаций , концернов , холдингов и т.п. нельзя считать положительным фактором экономических перемен. Истинно корпоративное ( среднее ) звено в экономике, к сожалению, пока не имеет адекватной нормативно-правовой базы, позво- [c.158]

Если существуют издержки, связанные с банкротством, и если вероятность банкротства возрастает вместе с увеличением уровня левереджа, вероятно, кредиторы и инвесторы будут отрицательно реагировать на высокую долю внешнего финансирования в структуре капитала фирмы. (Как обсуждалось ранее, издержки, связанные с банкротством, представляют собой неблагоприятный фактор для владельцев ценных бумаг компании.) Если мы одновременно допускаем существование как издержек, связанных с банкротством, так и налогообложения, оптимальная структура капитала будет, вероятно, достигнута в том случае, когда выполняются все поведенческие положения концепции ММ. Стоимость капитала фирмы уменьшается в момент, когда она впервые привлекает заемные средства, поскольку существует эффект налогового преимущества для корпораций, использующих внешнее финансирование (корпоративное налоговое прикрытие минус неопределенности налогового прикрытия и индивидуальное налоговое прикрытие). Однако, постепенно перспектива бан- кротства оказывает все большее воздействие на стратегию компании, а стоимость капитала фирмы хотя и снижается, но темпы этого снижения падают по мере того, как левередж применяется все более широко. Когда уровень левереджа приближается к своему крайнему значению, эффект банкротства может не только уравновесить влияние налогообложения, но и вызвать рост стоимости капитала фирмы. [c.494]

Другие несовершенства рынка капитала наносят ущерб арбитражному процессу, в результате чего индивидуальный леве-редж становится несовершенным заменителем корпоративного левереджа. Напомним, что в число несовершенств такого рода входят Трансакционные издержки, более высокая стоимость привлечения средств для индивидуальных инвесторов по сравнению с корпорациями и несовершенства, связанные с разного рода информационными эффектами. Чем больше значение, придаваемое этим факторам, тем менее эффективным становится арбитражный процесс и тем очевиднее вывод, который можно сделать относительно оптимальной структуры капитала. [c.496]

Эти подсистемы тесно взаимодействуют не только при обеспечении потребностей бюджета в доходных источниках, но и в процессах конкретного исчисления налогооблагаемой базы. Взимание одних налогов может снижать или увеличивать стоимостную базу исчисления других. Эволюция налогообложения в России и за рубежом свидетельствует о постоянном поиске способов разрешения споров — какая из подсистем должна быть преобладающей прямое или косвенное обложение [33 38 46]. В разных странах разрешение этих споров было неоднозначным. Исход споров определяла в большинстве случаев государственная политика. С конца XVIII в. при определении баланса между прямым и косвенным обложением за исходное положение бралось общее экономическое положение страны, т. е. уровень совокупного дохода государства (суммарный корпоративный доход и среднедушевой доход граждан). В настоящее время зарубежные налоговые системы основываются на подсистеме прямого обложения, считая его стимулирующим фактором развития бизнеса. [c.74]

Корпоративная культура строится на философии ведения корпорацией бизнеса. В условиях все увеличивающейся конкуренции и стремления получить как можно больший синергичес-кий эффект, возникающий в результате объединения предпринимательских структур, она строится на ряде принципиальных установок. Во-первых, это стремление к оптимизации глубины вертикальной производственной интеграции. Установка направлена прежде всего на улучшение соотношения результатов к затратам, т.е. она вписывается в программу повышения эффективности и носит чисто оперативный характер. Во-вторых, концентрация усилий на факторах, определяющих получение как можно большей прибыли от ведения бизнеса. Такая задача носит больше стратегический характер. Это объясняется тем, что получение прибыли достигается, помимо общеизвестных факторов, также за счет ключевой способности корпорации сфокусировать свои усилия на производстве новых продуктов на основе перераспределения ресурсов компании, возможности предложить клиенту комплексное решение всех его проблем из одних рук и др. В-третьих, децентрализация управления и в связи с этим делегирование полномочий по принятию решений должны сопровождаться усилением координирующих действий на основе ведения управления [c.752]

Организационный анализ, который следует обычно за анализом среды, позволяет осуществить выбор между стратегическими альтернативами, определить особенности стратегий корпоративного уровня и уровня бизнес-единиц, оценить организационные ресурсы, возможности, уровень связей с внутренними и внешними стейкходдерами и таким образом выстроить стратегическую линию организации по отношению к угрозам и неопределенностям со стороны факторов внешней среды. [c.302]

Другие факторы эффективного управления компанией. Непременным условием эффективного управления становится максимизация контактов поставщиков и потребителей. Практикуется включение представителей поставщиков или потребителей во внутренние рабочие группы компании, если это возможно по условиям деятельности. Новая корпоративная модель, расширение кооперирования среди конкурентов, поставщиков и потребителей меняют традиционные представления о границах компании. Профессиональные знания и умения каждого партнера позволяют создать лучшую во всем организацию, в которой любая функция и процесс реализуются на мировом уровне, что невозможно обеспечить в отдельной компании. В результате достигается более высокая эффективность, создается обстановка взаимодоверия и взаимоответственности. Партнерство здесь менее формально. Компании объединяются вместе для того, чтобы использовать специфические рыночные возможности, которые не доступны им в отдельности. [c.26]

Кроме того, важным фактором достижения поставленных целей является способ доведения информации о целях до тех, перед кем они поставлены. Система отношений компании может быть благоприятной почвой для достижения целей путем простого приведения примеров, которые отражают ценности компании. Эти примеры могут укрепить корпоративный дух, создать ролевые модели и дать представление о том, как действуют некоторые механизмы. С помошью важнейших оценок организации фирма может оставаться верной своим целям, даже когда мир вокруг меняется и организация должна адаптироваться к этим изменениям. [c.60]