Метод существенной выборки (выборки по важности) [c.84]

Замечание. Метод существенной выборки позволяет обеспечить конечную дисперсию при оценивании с помощью (8.4) интегралов от абсолютно интегрируемой с весом р(х) функции [c.85]

Рассматриваемый прием близок к методу существенной выборки. [c.86]

Ответственность за достоверность данных, представляемых аудитору по его запросу, несет руководитель предприятия. Аудитор отвечает только за квалифицированное выполнение своих обязанностей, предусмотренных законодательством и заключенным с заказчиком договором. За ущерб, причиненный предприятию некачественным проведением аудиторской проверки, аудитор несет имущественную ответственность в размере, предусмотренном в договоре, с учетом ограничения ответственности, установленного законодательством. Свою ответственность аудиторы могут страховать за счет средств аудиторской фирмы, а индивидуальные аудиторы — за свой счет. В мировой практике проблема ответственности аудиторов решается через аудиторские стандарты, обязательные для соблюдения всеми аудиторскими компаниями. Применяются стандартизированные методы статистической выборки, используемые аудиторами в ходе проверок. Действует и принцип существенности, в соответствии с которым степень ответственности аудитора определяется в зависимости от цены допущенной им ошибки. Зарубежный опыт регулирования аудиторской деятельности представляется полезным для России и в отношении ответственности аудиторских фирм в случае неквалифицированного осуществления аудиторских услуг — она носит, как правило, не административный (лишение лицензии на осуществление аудиторской деятельности), а имущественный характер. [c.230]

МЕТОД СТОИМОСТНОЙ ВЫБОРКИ ПО ИНТЕРВАЛАМ. Если элементы совокупности имеют стоимостные значения, которые существенно различаются, рекомендуется применять метод стоимостной выборки по интервалам. [c.207]

Если оцениваемый объект и аналоги различаются по дизайну и качеству строительных работ, сложно определить, чем именно вызвана разница в стоимости. Метод рыночной выборки нецелесообразно использовать, если имеются существенные различия по степени износа и выявленным его видам, местоположению, а также если анализируемые сделки имели разные условия финансирования или мотивацию. [c.322]

Методы коэффициентов можно разделить на две группы. Одна из них базируется на полном перечне финансовых коэффициентов, в состав которых входит около 70 показателей. Показатели могут изменяться разнонаправленно, многие из них необходимо рассматривать во взаимосвязи, что существенно затрудняет процесс принятия решения. Вторая группа предполагает формирование интегрального показателя математико-статистическим методом на определенной выборке предприятий. Для этого показателя определяются пороговые значения, за пределами которых наступает банкротство. [c.382]

Непростые отношения сложились между анализом и статистикой. Здесь даже существует мнение, что анализ является одним из разделов статистики, не более. Обосновывается это заключение тем, что большинство методов и способов экономического исследования одинаково используют обе науки. что они используют одинаковые источники информации, что аналитическое исследование является просто-напросто одной из задач статистики. С этим можно было бы согласиться, если бы не одно обстоятельство. Статистику как науку более интересует обобщение проявлений экономической жизни, поиск общих тенденций развития экономики на макроуровне. Для этого она через средние величины, выборку или каким-либо другим способом старается исключить нетипичные явления, она почти никогда не опускается до детального анализа производства на уровне подразделений предприятия, на уровне рабочего места. Это исключает из задач статистики поиск резервов, их обоснование, разработку рекомендаций по их освоению, что свидетельствует о существенных отличиях статистики и анализа хозяйственной деятельности предприятий. Вместе с тем нельзя не заметить, что эти науки в значительной степени взаимно обогащаются через обмен информации и методы исследования. [c.29]

Количество информации, необходимой для оценок, жестко регламентируется объемом выборки. Аналитик на основе своего профессионального суждения обязан самостоятельно принять решение о количестве информации, необходимой для составления заключения о достоверности результатов деятельности экономического субъекта. При выборе методов получения доказательств следует иметь в виду, что финансовая информация может быть существенно искажена. Доказательства могут быть внутренними, внешними и смешанными. [c.42]

Если условие р у не выполняется, обычный метод наименьших квадратов может давать существенное отклонение от истинного результата даже на выборках большого объема. [c.202]

В рамках использования данного метода может применяться принцип Парето. А именно, по исходя из соотношения 2о 8о, отбирается из всей совокупности каждым из присутствующих 2О% и, наиболее заслуживающих внимания. Данный выбор также фиксируется. Далее в качестве основ проблемы отбираются те из них, которые набрали большее количество очков (чаще отбирали Например, по решению проблемы было высказано 40 идей. Согласно принципу Парето из них еле принципиально способствующих решению задачи. Каждый специалист делает такой выбор, произ отметки. В конечном счете выявляется 8 идей, чаще всех попадавших в выборку. Они и берутся за о проработки и решения проблемы. В методе "мозговой атаки" существенная роль принадлежит руков( экспертизу. Он знает о конечной цели экспертизы, направляя дискуссию в соответствующее русло. Од стремится выделить лишь перспективные с его точки зрения идеи, результат экспертизы оказывается г [c.76]

Для уменьшения ошибки, обусловленной отказом отвечать на вопросы, необходимо прежде всего ее измерить. Если величина ошибки является существенной, то надо предпринять меры для ее уменьшения. Для этого используется два метода взвешенных средних и формирование выборки больших размеров. [c.173]

Отбор существенных переменных в пространстве главных компонент рассмотрен в п. 8.3. Как там показано, он приводит к следующим результатам с одной стороны, к некоторому увеличению наблюдаемого значения нормированной суммы квадратов отклонений Д , но одновременно к уменьшению средне-квадратического отклонения от соответствующих истинных значений параметров и к уменьшению средней ошибки прогноза для векторов X, не входящих в матрицу плана X (т. е. в обучающую выборку, см. п. 11.3). Последнего можно достичь и при отборе существенных переменных в исходном пространстве (опять-таки за счет увеличения нормированной суммы квадратов отклонений на обучающей выборке). Фактически отбор переменных означает, что исходное множество из р переменных делится на два подмножества X (р—q) и X (q), состоящих из таких р — q и q переменных, что коэффициенты регрессии при р — q переменных, входящих в первое подмножество, полагаются равными нулю, а коэффициенты при q переменных из второго подмножества оцениваются по мнк (по окончании процедуры отбора для оценки можно использовать и методы, изложенные в 8.2—8.5). [c.280]

Одним из методов получения оценок параметров уравнения регрессии при мультиколлинеарности является отбор существенных (информативных) объясняющих переменных. Существует ряд мер качества набора переменных, которые используются алгоритмами отбора. Все они являются функциями от коэффициента детерминации, объема выборки и количества переменных, входящих в набор. В отличие от коэффициента детерминации, который не может уменьшаться при расширении набора объясняющих переменных, меры качества, используемые при отборе переменных, могут при этом убывать. [c.297]

Статистические. методы управления. качеством продукции включают статистический анализ и оценю/ показателей г-лче-ства продукции, статистический приемочный контроль качества продукции н статистическое регулирование технологических процессов. Эти методы обладают высокой эффективностью благодаря тому, что важные технические решения принимаются по ограниченному числу наблюдений. При этом обоснованность принимаемых решен " существенно зависит от избранного плана контроля, т. е. от объема контролируемой партии продукции, объема выборки, контрольных нормативов и решающих правил. Поэтому применение статистических методов управления качеством требует тщательного обоснования планов контроля. [c.3]

На примере этого стандарта особенно видна плодотворность идеи стандартизации методов математической статистики. Для оценки согласия опытного и теоретического распределений по критерию Колмогорова существенное значение имеет объем выборки, по которой производится оценка, од- [c.24]

Поскольку при статистических методах приемочного контроля решение относительно партии или потока продукции принимается по результатам контроля не всей партии или всего потока продукции, а по результатам контроля выборки, то их всегда можно спланировать так, чтобы риск ошибочных решений (риск поставщика и потребителя) был существенно меньше величины, заданной с учетом инженерных, организационных или других каких-либо соображений. Более того, если риск ошибочных решений известен заранее, то его последствия всегда можно предварительно оценить. [c.55]

Уверенность, полученная с помощью детальных тестов на существенность, зависит от количества пунктов выборки (если использовался выборочный метод, а не сплошная проверка) качества доказательства, применяемого для подтверждения индивидуальных пунктов выборки качества применяемого плана выборки согласованности результатов тестов на существенность с итогами предыдущих этапов аудита. Наиболее важным показателем является качество плана чем более сложный план был использован для отбора пунктов выборки и оценки ее результатов, тем лучше доказательство, представленное тестами на существенность. Качественный план включает два компонента репрезентативную выборку и выборку по ключевым элементам. Репрезентативная выборка заключается в отборе тех операций, которые (с точки зрения аудитора) являются наиболее характерными и существенными для всей генеральной совокупности. [c.42]

Если объем партии велик, то выборка очень незначительно влияет на ее состав, вследствие чего объем партии можно считать постоянным, равно как и получаемую информацию. С уменьшением объема партии наступает такой момент, когда выборка может существенно изменить состав партии, и если в первой выборке брак отсутствует, то шансы на его появление в следующей возрастают. Это значит, что в небольших партиях изделий шансы пропустить брак меньше, вследствие чего возможно некоторое уменьшение объема выборки с уменьшением объема партии. Это уменьшение непропорционально уменьшению объема партии, и эффективность выборочных методов контроля возрастает с ростом объема партии. Объем партии часто ограничивается такими практическими соображениями, как перемещение, время изготовления, план поставок, требования потребите- [c.88]

Методы и порядок сбора информации. Оценка уровня существенности и расчет объема выборки. Рабочие документы аудитора. [c.145]

Методы и порядок сбора информации. Оценка уровня существенности и расчет объема выборки. Рабочие документы аудитора. Состав рабочего дела клиента. [c.158]

Наряду с относительной простотой расчетов у метода средней арифметической простой есть существенные недостатки он не учитывает реальный масштаб рынка акций конкретного эмитента в его структуре одинаковое место отведено и самой сильной , и самой слабой компании в выборке. По данному методу до сих пор рассчитываются индексы из семейства Доу Джонс . [c.322]

При проведении ревизий и судебно-бухгалтерских экспертиз ряд документов проверяется выборочно, и только когда при выборочной проверке выявляются существенные недостатки, если это представляется возможным, руководитель аудиторского коллектива принимает решение о проверке данного участка деятельности (определенного объема документов) сплошным методом. Аудит в принципе строится на выборке и на умении аудитора спланировать и провести такую выборку, а также сформировать свое мнение (т.е. выразить профессиональное суждение) по результатам осуществленной выборки. [c.11]

Составляющие риска применения выборочного метода с точки зрения оценки существенности (значимости) результатов выборки [c.26]

Оценочные методы. Наиболее опытные аудиторы при отборе единиц для проверок сальдо по счетам или для проверок хозяйственных операций по существу предпочитают ориентироваться именно на свою способность к профессиональным суждениям, например, в нашем случае, на свою профессиональную оценку всей совокупности дебиторской задолженности в целом. Впрочем, в нашем примере (100 дебиторов с просроченной задолженностью в 200 млн руб.) аудитор вроде бы имеет на это полное право. Но в других подобных ситуациях он может и ошибиться, промахнуться. Дело в том, что, как правило, при небольшом объеме выборки любая случайная выборка может оказаться непредставительной. Если, например, у клиента было всего 10 дебиторов с общей задолженностью в 200 млн руб., а аудитор проверил только одного дебитора, то существенная ошибка может оказаться в учетных записях, относящихся к любому из девяти оставшихся дебиторов. [c.36]

Применение статистической выборки при аудите может существенно помочь аудитору в работе. При этом он использует не совсем традиционные для бухгалтера методы, основанные на теории вероятности. И аудитор будет оценивать частоту ошибок в совокупности (или в учтенной стоимостной оценке всей совокупности) на новой для него основе, не только при помощи четырех арифметических действий. Применение этого метода в аудите должно рассматриваться как инструмент, позволяющий аудитору достичь своих целей более современными способами (часто с использованием компьютеров). Организация такой выборки - весьма ответственный участок работы аудиторов [44, с.54] [c.37]

Важно также уяснить, что при помощи статистической выборки аудиторы могут существенно снизить уровень определенных рисков, свести их к минимуму. Но полностью избавиться от риска аудитор не может, поскольку останутся риски, связанные с самим применением выборочного метода, т.е. риски, возникающие из-за неполноты наблюдения [c.38]

Следует подчеркнуть, что риск ошибочного принятия (непринятия) результатов выборки это действительно важный аспект риска выборочного метода с точки зрения оценки существенности результатов выполненной выборки. Но аудиторы также имеют дело и с таким риском, который не связан с применением выборочного метода это любые другие аспекты аудиторского риска, они не являются прямым следствием применения аудитором выборочных методов. [c.49]

Аудит ограничен методами выборочного исследования (см. подробнее ПС АД Аудиторская выборка от 25 декабря 1996 г. [45, с. 200-205]), и поэтому некоторые тщательно скрытые злоупотребления очень трудно обнаружить. Следовательно, есть некоторый риск того, что аудиторская проверка не сможет выявить существенные неточности в бухгалтерской отчетности. Поэтому в исследуемой модели аудиторского риска более важно не количество сомножителей, а то, что все эти факторы - сомножители. Следовательно, аудитор не должен допускать нулевого значения ни для одного из факторов (сомножителей), поскольку окончательный результат вычислений, т.е. произведение факторов (DAR - допустимый уровень риска аудита), в таком случае тоже будет равен нулю. [c.442]

Аудиторская организация может проверить верность отражения в бухгалтерском учете сальдо и операций по счетам или проверить средства системы контроля сплошным образом, если число элементов проверяемой совокупности настолько мало, что применение статистических методов не является правомерным, либо если применение аудиторской выборки является менее эффективным, чем проведение сплошной проверки. В сегодняшних условиях необходимо признать, что в большинстве случаев, когда не представляется возможным или кажется нецелесообразным проверять все 100% генеральной совокупности, аудиторы применяют нестатистический метод отбора, при котором выбор элементов, подлежащих проверке, производится основываясь на профессиональных суждениях аудитора. Размер выборки должен находиться в зависимости от величины существенности. Чем ниже ее величина, тем больше необходимый размер выборки. [c.217]

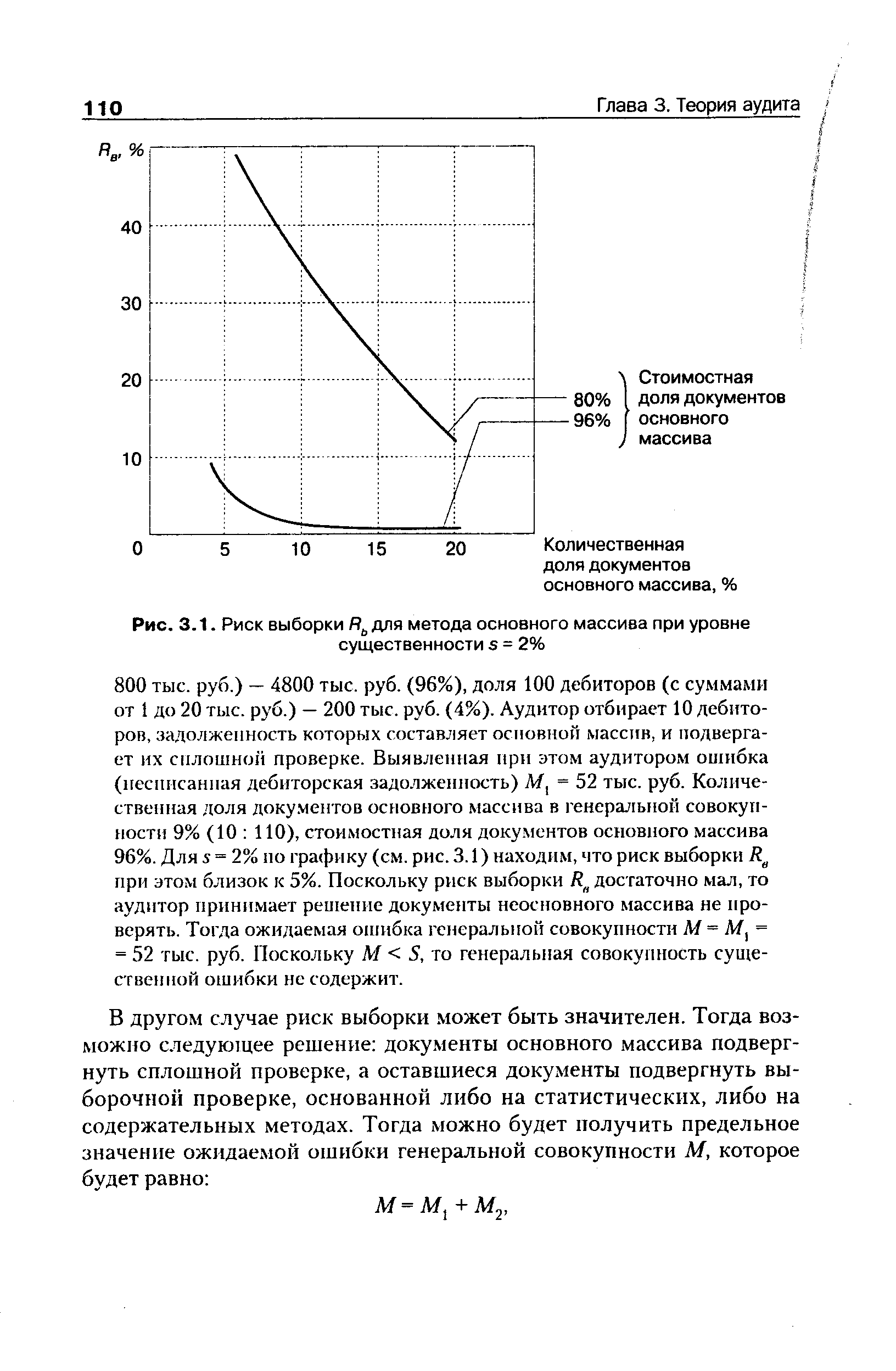

Поэтому общий метод аудита состоит в определении с вероятностью Р ожидаемой ошибки М бухгалтерской отчетности (либо определение предельного значения Мп, которое ожидаемая ошибка бухгалтерской отчетности с вероятностью Р не превысит) и сравнении ее с допустимой ошибкой бухгалтерской отчетности (уровнем существенности) 5. Ожидаемая ошибка М и допустимая ошибка S при этом могут иметь относительное (проценты) или стоимостное (рубли) выражение. Если М < S (или Мп < S), то с вероятностью Р информация, представленная в бухгалтерской отчетности, достоверна. При этом поскольку предметом аудита является информация, сосредоточенная, как правило, в чрезвычайно большом количестве бухгалтерских документов (на крупных предприятиях — десятки тысяч), то оценка ожидаемой ошибки всей совокупности документов (генеральной совокупности) почти всегда осуществляется на основе результатов проверки выборочной совокупности документов (выборки). В то же время результат проверки выборочной совокупности тем или иным методом, обеспечивающим достаточную надежность, распространяется на всю генеральную совокупность, для которой и определяется ожидаемая ошибка. [c.65]

Метод, основанный на биномиальном распределении количества ошибок выборки, безусловно, можно применять в тех случаях, когда аудитора интересует количество документов в генеральной совокупности, не соответствующих какому-либо признаку. В литературе подобные процедуры называют процедурами на соответствие (в отличие от процедур по существу , когда аудитора интересует не количество ошибочных документов, а сумма ошибок в стоимостном выражении). Проверки на соответствие имеют место, например, при выявлении нарушений в действующих в РФ законодательных и нормативных актах (см. табл. 3.2), которые могут и не повлиять на достоверность бухгалтерской отчетности", но которые своими последствиями могут нанести существенный ущерб проверяемому субъекту, государству или третьим лицам при оценке аудитором надежности системы контроля в организации (контрольного риска) при оценке внутреннего риска.1 [c.92]

| Рис. 3.1. Риск выборки Я0 для метода основного массива при уровне существенности s = 2% |  |

Самой существенной проблемой является определение состава общечеловеческих ценностей, поскольку их всеобщность не бесспорна. Для разработки перечня ценностей требуется глубокий научный подход с надежным обоснованием репрезентативности исследуемой выборки, и результатов. Считается, что адаптированная советскими учеными методика М. Рокича доказала свою надежность, валидность, достоверность. Хотя при ранжировании возможна фальсификация. Кроме того, некоторые опрашиваемые могут ориентироваться на собственные насущные ценности, другие — на абсолютно значимые для всего человечества. Тем не менее, при правильной ориентации опрашиваемых, методика позволяет получить достаточно надежные результаты, которые могут использоваться для определения структуры личности наряду с полученными другими методами. Для повышения надежности результатов ранжирования собственных актуальных ценностей полезно применение приема, предложенного С. Р. Пантелеевым испытуемому предлагается после завершения ранжирования ценностных ориентации определить в процентах степень достижения каждой ценности на настоящий момент5. Ниже приводится известный у нас в России список терминальных и инструментальных ценностей (по 18-ти каждого вида) в алфавитном порядке. [c.351]

Широкому применению показателя чистой продукции препятствует несовершенство системы статистического и бухгалтерского учета материальных затрат на производство. Дело в том, что в комплексных статьях калькуляции ( Расходы по содержанию и эксплуатации оборудования , Цеховые расходы , Общезаводские расходы , Потери от брака , Прочие производственные расходы , Внепроизводственные расходы ) содержатся как материальные затраты, так и заработная плата. Выборка материальных затрат на производство из комплексных статей — сложное и трудоемкое дело. Чтобы избежать этих трудностей, предприятия прибегают к упрощенным и неточным методам расчета, приводящим к существенным искажениям. Выход же, по нашему мнению, заключается в том, чтобы в системе бухгалтерского учета ко всем комплексным счетам ввести субсчет Материальные затраты . Учет, естественно, усложнится, но определение общей <уммы материальных затрат весьма упростится. Достаточно будет сложить прямые материальные затраты по статьям Сырье и материалы , Покупные изделия , Полуфабрикаты и услуги кооперированных предприятий , Топливо и энергия на технологические цели с материальными затратами по субсчетам. В результате существенно упростится и станет более досто- [c.81]

Выбирая невероятностный метод, аудитор опирается исключительно на свою способность выносить профессиональное суждение. Он сам решает, какие именно единицы совокупности ему выбирать. По сути дела невероятностная выборка организуется им по принципу метода основного массива либо целевого отбора. Например, по общей совокупности дебиторской задолженности, показанной в бухгалтерском балансе, он решает проверить 15 % должников, но только тех, сумма задолженности по которым для данного экономического субъекта является наиболее существенной. [c.29]

Применение невероятностной (произвольной) выборки не дает аудитору прямой возможности количественно оценить, а тем более уменьшить риск возникновения ошибки выборки. С одной стороны, интуиция опытного аудитора нередко позволяет получить более весомые, существенные результаты, нежели механические конвейерные методы аудита, основанные на вероятностном подходе. С другой стороны, аудиторы вполне могут компенсировать отсутствие прямой возможности оценить риск возникновения ошибки выборки при помощи других средств. Например, они проводят дополнительное тестирование всей совокупности либо просто отказываются от исполь- [c.30]

В предыдущих главах показаны общие схемы применения аудиторами в своей работе методов статистической и нестатистической выборки. Мы исследовали, как такая организация работы позволяет аудиторам выявлять существенные ошибки (по их классификации и границам см., например, исследование В. Я. Соколова [74, 1997. - № 3.- С. 50-53] или А. В. Газаряна [74, 1997. - № 8.- С. 37-38]), достигать конкретные цели проверки, а в отдельных случаях существенно приближает проверяющих и к достижению общих целей аудита. [c.65]

В табл. 17.3 приводится сравнение читательской аудитории некоторых журналов, которая оценивалась с помощью указанных двух методов. Как правило, оценки фирмы Mediamark несколько выше — примерно на 10 % для еженедельников и на целых 35% ( ) для ежемесячных изданий. Эти различия особенно велики для журналов с небольшими тиражами, поскольку результаты оценок читательской аудитории основывались на очень малых статистических выборках. Указанные различия в оценках величины читательской аудитории имели весьма существенные последствия, поскольку именно эти оценки определяли то количество страниц, которое журналы могли продать рекламодателям. По этой причине рекламные агентства и их клиенты были вынуждены искать свои собственные способы для определения степени соответствия между этими оценками [16]. Позднее было доказано, что основная причина, по которой эти методы давали такие существенные расхождения, заключалась вовсе не во втором этапе интервью с респондентами (который был описан выше), а в способе, с помощью которого они проводили отсеивание читателей на первом этапе [17]. Как бы то ни было, в 1994 году фирма Simmons объявила, что она также переходит на использование метода недавнего чтения в его несколько модифицированной версии, которая, как было заявлено, более совершенна, чем метод, по которому работает фирма Mediamark [18]. [c.616]

Проиллюстрируем этот метод на примере рынка авторучек (пример носит иллюстративный и упрощенный характер и может существенно отличается от реальной рыночной ситуации). Исследование проводилось среди студентов НТУУ "КПИ". Для наглядности использования метода выборка была сокращена до пятнадцати человек. [c.98]

ВЫБОРКА (sample) — часть генеральной совокупности элементов каких-либо социально-экономических или других процессов, которая охватывается наблюдением по интересующим исследователя признакам (часто ее называют выборочной совокупностью, а выборкой — сам метод выборочного наблюдения). В математической статистике принят принцип случайного отбора. Это означает, что каждый элемент имеет равный шанс попасть в выборку. Различают выборку возвратную и невозвратную. В первом случае каждый отобранный элемент возвращается в исследуемую совокупность до того, как произойдет следующего элемента. Во втором — отобранный элемент изымается из дальнейшего рассмотрения. Второй принцип отбора предполагает обеспечение достаточного числа отобранных элементов, попавших в выборку. С этим принципом связано понятие репрезентативности выборки, которую следует понимать как представленность во всех отношениях, т. е. по всем признакам изучаемой совокупности. Такой представленное практически обеспечить невозможно, поэтому выборка должна быть репрезентативна прежде всего в отношении тех признаков, которые изучаются или оказывают существенное влияние на формирование сводных обобщающих характеристик. Данные, полученные на основе выборки, можно с определенной степенью вероятности распространять на всю генеральную совокупность. Выборка позволяет собрать более полную информацию о генеральной совокупности за более сжатые сроки при меньших трудовых и финансовых затратах. Кроме того, при изучении некоторых явлений невозможно провести сплошное наблюдение. Так, при изучении качества многих видов продукции ее разрушают или уничтожают. Выборка — один из методов математической статистики, который широко применяется в социологии, социально-экономическом анализе и т. д. [c.117]

Расчет ряда ключевых индикаторов качества проводимой социальной политики основан на знании закона распределения населения по среднедушевым доходам и/или расходам. К таковым, в частности, относятся различные показатели уровня и глубины бедности и экономического неравенства (доля бедных, индексы Фостера-Грии-ра-Торбека, коэффициент Джини, коэффициент фондов и т.п.). Явное несовершенство применяемых сегодня официальными статистическими службами способов оценки таких показателей, равно как и неработоспособность (в специфических условиях современной экономики России) методов и моделей, используемых зарубежными специалистами, обусловлены в основном факторами двух типов. Во-первых, игнорируются радикальные изменения в социально-экономической структуре российского общества ("вымывание" слоя среднего класса, существенное увеличение удельных весов крайне бедных и "супер богатых", нарушение традиционного спектра составляющих общество социально-экономических страт). Во-вторых, практически не принимаются в расчет изъяны в необходимом информационном обеспечении стопроцентное уклонение от бюджетных обследований "супер богатых" домашних хозяйств (эффект цензурирования выборки), усиление тенденции к уклонению от обследований и других категорий домашних хозяйств (эффект урезания), существенное повышение роли фактора сознательного занижения своих доходов домашними хозяйствами, участвующими в обследовании, объясняемое большим удельным весом теневой экономики. [c.5]

Смотреть страницы где упоминается термин Метод существенной выборки

: [c.264] [c.198] [c.274] [c.8] [c.315] [c.129]Смотреть главы в:

Моделирование и управление в экономике Часть 1 -> Метод существенной выборки