Законодательством предусмотрено включение в учетную политику для целей налогообложения информации об изменении порядка учета отдельных хозяйственных операций и (или) объектов в целях налогообложения в результате изменения законодательства или применяемых методов учета, а также принципы и порядок отражения для целей налогообложения новых видов деятельности, осуществляемых организацией-налогоплательщиком. [c.31]

В деятельности персонала организации риск в той или иной степени проявляется и учитывается. Это один из обязательных элементов деятельности менеджера или специалиста при разработке, выборе и реализации управленческого решения. Предметом риска может быть производственный процесс, структура и методология управления, ход выполнения договорных обязательств, имущественный комплекс организации, персонал, финансово-хозяйственная деятельность. Риск может привести как к потерям и новым опасностям, так и к приобретениям и удачам. [c.166]

Новое российское законодательство резко ограничило свободы региональных и муниципальных органов в зачете продукцией промышленных фирм их задолженностей по налогам и сборам. В целом, это можно оценивать как положительную тенденцию, обеспечивающую сокращение бартера и расширение денежных расчетов между хозяйствующими субъектами. Увеличение доли денежных расчетов в межфирменных взаимодействиях стабилизирует рынок, обращение капиталов и в конечном счете упорядочивает деятельность хозяйственных организаций, повышает их антикризисную устойчивость. Одновременно это повышает прозрачность межфирменных расчетов, что снижает риски для их владельцев, инвесторов, поскольку способствует расширению их информированности о коммерческих операциях и инвестиционных процессах. [c.215]

Производственная и финансово-хозяйственная деятельность строительных организаций в республике протекает в русле важных перемен, связанных с формированием рыночных отношений. В строительном производстве эти перемены проявились в многообразии форм собственности, механизме взаимодействия между самостоятельными хозяйствующими субъектами, новых ориентирах деятельности строительных организаций, наполненных новым содержанием формах и методах управления. Однако процессы приватизации и разгосударствления как основа формирования рыночных отношений в отрасли идут медленно. Многие организации не стремятся к структурным преобразованиям и реформированию собственности, полагаясь выжить в критической ситуации за счет государственной поддержки в некоторых случаях наблюдается даже обратное - процесс перехода в государственную собственность. Это говорит о том, что строительные организации - и в первую очередь малый и средний бизнес, нуждаются в реальной поддержке. [c.555]

В условиях социализма благодаря общественной собственности на средства производства народное хозяйство составляет единое целое. Общественная собственность объединяет работников в производственные коллективы, ликвидирует конкурентную борьбу и классовый антагонизм. Возникает объективная экономическая необходимость и возможность планомерной организации всего хозяйства. Организующей силой производства становится общество, его сознательная деятельность, направляемая Коммунистической партией. Создание планомерно организованной экономики В. И. Ленин считал непременным условием строительства нового общества. Уже в марте 1918 г. он поставил задачу создать в стране ... хозяйственный организм, работающий так, чтобы сотни миллионов людей руководились одним планом,. .. . [c.128]

В связи с тем, что учебным планом данной специальности предусмотрен ряд экономических и экономико-управленческих курсов основы бухгалтерского учета и финансы, технико-экономический анализ производственно-хозяйственно "] деятельности, научная организация и нормирование труда, теория управления производством, АСУ в химической промышленности и другие, некоторые вопросы (например, организация и нормирование труда, планирование финансов) вообще не включены в учебник, чтобы избежать дублирования. Часть вопросов затронута только в той степени, какая необходима, чтобы охарактеризовать их связь с проблемами, излагаемыми в других курсах (теория и методология определения экономической эффективности новой техники и капитальных вложений, теория управления производством и др.) или ознакомиться с ними лишь в общих чертах (применение теории надежности к управлению производством и др.). [c.3]

ЭФФЕКТИВНОСТЬ СЛУЖЕБНОГО СОВЕЩАНИЯ — соотношение затрат на подготовку и проведение совещания и его результатов, выражаемых в достижении цели, поставленной перед совещанием. Для повышения Э.с.с. необходимо учитывать систему требований и рекомендаций по его подготовке и проведению — четкое определение цели совещания, перечня решаемых вопросов, установление строгого регламента, определение оптимального состава участников, предварительная информация заинтересованных лиц, создание благоприятной атмосферы, обеспечение условий проведения совещания, подготовка ведущего совещание, проработка вопросов адекватной фиксации содержания обсуждения и подведения итогов, выполнение последующего контроля за исполнением решений. ЭФФЕКТИВНОСТЬ СОЦИАЛЬНОГО РАЗВИТИЯ ОРГАНИЗАЦИИ - характеристика соц. среды, выражающая соотношение между воздействием на персонал результатов ее совершенствования и развития и затратами материально-финансовых и иных ресурсов на внедрение новых соц. технологий, осуществление др. соц. мероприятий. Обычно выделяют показатели экон. и собственно соц. эффективности. Экон. эффективность означает достижение заметных перемен к лучшему в соц. среде организации при наименьшей затрате средств. Она поддается количественному измерению, может быть выражена статистическими данными и соответствующими индексами, характеризующими, в частности, рост производительности труда, повышение качества производимых товаров и оказываемых услуг, увеличение прибыли и т.п. При этом результаты хозяйственной деятельности служат индикаторами соц. эффекта, соответствия соц. целям данной организации и общества в целом. Определение соц. эффективности [c.446]

Изучению теоретических проблем и анализу практической деятельности буровых организаций в новых условиях планирования и экономического стимулирования посвящен ряд научных исследований. Однако большинство из них решает вопросы, стоящие перед буровыми организациями в целом (источники создания и размеры фондов, определение фондообразующих показателей, методы финансирования буровых работ и т. п.), т. е. направлено на совершенствование хозяйственного расчета буровых предприятий. Вопросы же, связанные с проблемами внедрения внутрипроизводственного хозяйственного расчета в буровых бригадах и подсобных цехах, исследованы в меньшей степени. [c.93]

В процессе хозяйственной деятельности происходит постоянный оборот капитала последовательно он меняет денежную форму на материальную, которая в свою очередь изменяется, принимая различные формы продукции, товара и другие, в соответствии с условиями производственно-коммерческой деятельности организации, и, наконец, капитал вновь превращается в денежные средства, готовые начать новый кругооборот. В бухгалтерском учете отдельно взятой организации находит отражение кругооборот капитала, формируется информация о его состоянии и размещении на различных фазах кругооборота, а также о приращении (изменении) величины капитала в результате хозяйственной деятельности. [c.181]

В процессе хозяйственной деятельности у организации может появиться новое имущество либо возрасти учетная стоимость уже имеющегося имущества, т.е. происходит увеличение размеров активов. Для учета источников такого имущества или прироста его стоимости в бухгалтерском учете введено понятие добавочного капитала. [c.470]

Организации, которые приступили к своей хозяйственной деятельности в 2001 году также начали работать по новому Плану счетов. Альтернативы приказ № 94 им не предоставил, поскольку ввел в действие новый План счетов с 1 января 2001 года, разрешив осуществлять в течение 2000 года переход на новый План счетов только организациям, которые уже работали по старому Плану счетов. [c.107]

Государственная регистрация представляла собой обязательную процедуру постановки на учет налогоплательщиков и объектов налогообложения (определенных видов имущества). Система государственной регистрации действовала параллельно с системой учета налогоплательщиков. В СССР осуществлялся учет финансовыми органами государственных, кооперативных предприятий и предприятий общественных организаций с целью контроля за законностью их возникновения, реорганизации и прекращения деятельности. Государственная регистрация была введена постановлением СНК СССР от 9 февраля 1931 г., в соответствии с которым отменялась торговая регистрация органами народных комиссариатов внешней и внутренней торговли и снабжения дела и архивы по торговой регистрации передавались в ведение Наркомфина СССР и его органов на местах. В 1940 г. СНК СССР утвердил новое положение о. государственной регистрации, которое предусматривало учет хозяйственных организаций и предприятий, пользующихся правами юридического лица, их филиалов и представительств, а также единоличных уполномоченных. Без прохождения государственной регистрации предприятия, организации не могли участвовать в хозяйственном обороте, заключать договоры, открывать в учреждениях Госбанка расчетные и текущие счета. Государственная регистрация органами Министерства финансов СССР отменена постановлением СМ СССР от 20 октября 1956 г. [c.248]

В гл. 16 указывалось, что каждое предприятие нуждается в капитале сначала при создании и строительстве предприятия, затем в осуществлении инвестиций в новое оборудование взамен устаревшего (см. гл. 12), в поддержание непрерывности производства выплата заработной платы, покупка сырья и материалов, расходы на реализацию продукции (подробно об этом говорится в гл. 13). Финансирование этих нужд происходит как за счет собственных (прибыль, получаемая за счет осуществления различных видов деятельности, амортизационные отчисления, поступления от продажи собственных акций и др.), так и заемных средств (кредиты, субсидии и др.). Помимо этих форм существуют особые формы финансирования лизинг, факторинг (см. гл. 16). Особенность финансирования потребностей предприятия заключается в том, что притоки и оттоки денежных ресурсов происходят по времени разновременно и неодинаковыми по их величине. Следовательно, для того чтобы обеспечить стабильное и поступательное развитие предприятия, необходимо, чтобы оплата всех вышеназванных потребностей происходила своевременно и в полном объеме, чего можно добиться только при условии осуществления сбалансированности (равновесия) между притоком и оттоком денежных средств как по времени, так и количеству. Эта сбалансированность не является результатом чисто механического установления сроков притоков и оттоков финансовых ресурсов в результате хозяйственной деятельности предприятия. Она базируется на организации производства и реализации продукции, обеспечивающей достижение такого финансового состояния предприятия и его платежеспособности, которые позволяли бы ему успешно функционировать и вкладывать капитал в расширение производства. Это обусловливается тем, что финансовое состояние предприятия и платежеспособность — результат его производственно-хозяйственной и коммерческой деятельности, связанной с реализацией продукции по ценам, приносящим ему прибыль, с одной стороны, и умения эффективно распорядиться собственным и привлеченным капиталом, с другой стороны. Перед предприятием постоянно возникают вопросы куда и когда, в каком количестве следует вкладывать имеющиеся финансовые ресурсы, как их оптимально распределить по производственным нуждам (рис. 29.10). [c.667]

Диверсификация — процесс проникновения фирмы в другие отрасли производства. Стратегия диверсификации используется для того, чтобы организация не стала чересчур зависимой от одного стратегического хозяйственного подразделения. Идея диверсификации имеет многолетнюю историю. В настоящее время многие компании, располагая большими капиталами, получаемыми в основных сферах бизнеса, рассматривают диверсификацию как наиболее подходящий путь для инвестирования капитала и уменьшения степени риска, особенно если дальнейшая экспансия в основных сферах бизнеса ограничена. При осуществлении стратегии диверсификации фирма 1) либо выходит за рамки промышленной цепочки, внутри которой она действовала, и ищет новые виды деятельности, дополняющие существующие в плане технологическом или коммерческом с целью добиться эффекта синергизма (концентрическая диверсификация) 2) либо осваивает виды деятельности, не связанные с ее традиционным профилем, с целью обновления своего портфеля (чистая диверсификация). [c.403]

Таким образом, эта концепция менеджмента не только дает теоретическое обоснование необходимости регулирования рынка в современных условиях, но и служит источником практических рекомендаций по разработке новых форм и методов организации хозяйственной деятельности фирм. [c.18]

Подчинение деятельности всех подразделений фирмы единой цели и общей политике осуществляется путем усиления оперативного контроля за деятельностью производственных отделений, объединения их в производственно-хозяйственные группы, а также путем усиления финансового контроля. Высокоцентрализованными стали планирование, особенно перспективное, техническая политика и политика инвестиций, организация научно-исследовательских работ и внедрение новой техники, раздел рынков и сфер снабжения, который теснее увязывается с производством, ведение финансовых расчетов и управление транспортными операциями. [c.148]

Высокий уровень экономической эффективности производственной системы достигается в том случае, если организация управления на уровне заводов, производственных отделений и фирмы в целом строится с учетом степени определенности в планировании хозяйственной деятельности, зависящей от числа внедряемых в производство новых моделей или типов продукции, от различия в уровне технического совершенствования каждой новой модели по сравнению с предшествующей моделью и от степени интенсивности связанной с этим технической перестройки и переналадки производства. [c.339]

В целях улучшения социального обслуживания населения введен новый хозяйственный механизм в учреждениях и организациях социальной сферы. Финансирование их потребностей из бюджета осуществляется на основе долговременных стабильных нормативов, определяемых из расчета социальных расходов на одного жителя или других показателей. Учреждениям социальной сферы предоставлено право оказывать платные услуги, заниматься хозяйственной деятельностью, самостоятельно распоряжаться полученными доходами. [c.43]

Развитие товарно-денежных отношений порождает разнообразие форм собственности, способствует появлению финансового рынка, что определяет направления дальнейшего развития и возникновение новых форм и средств финансового контроля. Аудиторство - новая в нашей стране организационная форма финансового контроля за финансово-хозяйственной и коммерческой деятельностью предприятий и организаций. Контрольные и консультационные услуги аудиторские фирмы оказывают всем предприятиям и организациям на платной основе. Аудиторские фирмы - это независимые организации, призванные способствовать повышению качества контроля, его объективности. [c.56]

Значительная часть книги посвящена анализу применяемых и предлагаемых автором методов определения некоторых качественных показателей, влияющих на выбор направлений и темпы внедрения достижений науки и техники в строительстве, а также характеризующих производственно-хозяйственную деятельность строительных организаций. К таким показателям отнесены рост производительности труда, снижение сметной стоимости и себестоимости строительно-монтажных работ, уровень ручного труда. Рассматриваются также некоторые вопросы материального стимулирования проектных, научно-исследовательских и строительных организаций за создание и внедрение новой техники. [c.2]

Неустойчивость состава строительно-монтажных работ и сооружаемых объектов составляет одну из особенностей отрасли строительства. Чем больше сокращаются сроки строительства объектов, тем чаще в плане работ организации изменяется состав строительной продукции по годам пятилетки. Поэтому сравнение фактических показателей стоимостной выработки с неизменной базой для всей пятилетки (последний год предыдущей пятилетки), а при годовом планировании с отчетной выработкой предыдущего года искажает действительные результаты производственно-хозяйственной деятельности строительной организации, треста, главка, министерства. Эти недостатки существующей методологии планирования и учета прироста производительности труда еще острее проявляются при строительстве объектов с новыми объемно-планировочными и конструктивными решениями, конструкциями и материалами. [c.115]

Рентабельность — обобщающий показатель для оценки производственно-хозяйственной деятельности нефтеснабсбытовых организаций. В новых условиях планирования рентабельность определяют как отношение балансовой прибыли нефтеснабсбытовых организаций к производственным фондам. [c.15]

Повышение эффективности производства отражается в целой системе показателей — производительности труда, фондоотдаче, себестоимости строительно-монтажных работ, прибыли, рентабельности, экономии материалов и др. Желательные изменения в этой широкой гамме показателей происходят не только от внедрения новой техники. Результаты хозяйственной деятельности строительных предприятий и организаций зависят от уровня организации, от правильной расстановки ресурсов и своевременного маневра имеющимися средствами (не обязательно новыми), от планомерного технического и социального развития. Бессмысленно уповать на новую технику, если отбросить вопросы бытового и медицинского обслуживания, рабочего снабжения, профессиональной подготовки, создания ремонтных баз, строительства производственных помещений и т. п. Отобразим место новой техники в дереве целей, на вершине которого — повышение эффективности строительного производства (I ранг). Подцелями II ранга выступают организационные мероприятия, социальное и техническое развитие. Техническое развитие имеет несколько подцелей сохранение и эффективное использование имеющейся (не обязательно новой) техники и создание и внедрение новых технических средств. Таким образом, если объединить в одном плане достижение одной цели I ранга и одной цели III ранга (повышение производительности труда и внедрение новой техники), обрывая все остальные связи и отношения, то получим заведомо искаженную нелогичную программу действий. [c.108]

Для достижения наилучших результатов финансово-хозяйственной деятельности организаций нефтеснабжения руководящие, инженерно-технические работники, финансисты, бухгалтеры и экономисты должны иметь глубокие знания и опыт не только в области новейших достижений техники и технологии, в области экономики, организации управления и планирования, но и в области бухгалтерского учета. Они должны уметь правильно учитывать результаты работы и на основе этого производить анализ, успешно решать повседневные задачи повышения эффективности общественного производства. [c.5]

В процессе хозяйственной деятельности в организации возникает необходимость расширения хозяйства путем нового строительства, которое в определенных условиях финансируется из бюджета. Поэтому финансирование капитальных вложений во всем их объеме приравнивается к собственным средствам организаций. К собственным средствам относятся средства счетов финансовых результатов производственно-хозяйственной деятельности. Нормально работающие организации должны быть прибыльными. Часть прибыли остается в организации, другая часть изымается в бюджет, но какое-то время этой частью организация пользуется как собственными средствами. [c.37]

Новая система планирования и экономического стимулирования в строительстве не только создает благоприятные предпосылки для дальнейшего более широкого применения принципов хозяйственного расчета, но и одновременно требует проведения в жизнь мероприятий по его укреплению. Деятельность подрядных организаций (и их подразделений) планируется и оценивается в новых условиях с учетом выполнения плана по готовой и частично готовой строительной продукции (объектов и законченных этапов работ). Отчисления в фонд материального поощрения уменьшаются при задержке сроков ввода объектов и производственных мощностей, а при расчетах по этапам часть фонда материального поощрения от прибыли по этим этапам (не менее 30%) резервируется до сдачи объекта в целом. [c.286]

Не существует каких-то единых подходов для рассмотренных показателей работы фирмы. Они зависят от многих факторов отраслевой принадлежности, принципов кредитования, сложившейся структуры источников средств, оборачиваемости оборотных средств, репутации предприятия и др. Тем не менее заметим, что владельцы предприятия (акционеры, инвесторы и другие лица, сделавшие взнос в уставный капитал) предпочитают допустимый рост в динамике доли заемных средств- Кредиторы (поставщики сырья и материалов, банки, предоставляющие краткосрочные ссуды, и другие деловые партнеры) отдают естественное предпочтение предприятиям с высокой долей собственного капитала, с большей финансовой автономностью. Итак, причины финансовой несостоятельности и плохой платежеспособности можно разделить на внешние и внутренние. К внешним причинам относятся Прежде всего экономические факторы (общий спад производства в стране, кризис неплатежей, банкротство должников), политические (политическая нестабильность общества, несовершенство законодательства в области хозяйственного права, условия экспорта и импорта), а также уровень развития науки и техники (устаревшие технологии, недостаточность капитальных вложений в наукоемкие производства, неудовлетворительный ход конверсии) и др. Чтобы смягчить воздействие такого рода факторов, предприятие может провести ряд мероприятий. Среди них можно назвать выпуск в обращение новых акций. Тот факт, что фондовый рынок в стране все еще развит слабо, служит аргументом весьма осторожного привлечения необходимых средств по такому каналу. Более надежным методом улучшения финансового состояния фирмы является диверсификация производства (рассредоточение активов по различным видам деятельности). В ряде случаев эффективно ограничение сфер производственной деятельности. Например, в уставе ряда нефтегазовых организаций к основным видам деятельности, связанной с добычей нефти и газа, до недавнего времени бы- [c.45]

Другой исходной единицей микроэкономики является предприятие — хозяйственная организация, занимающаяся изготовлением и сбытом благ и услуг. Такие организации, как известно, могут быть в собственности физических (очень небольшие предприятия) и юридических лиц (фирмы). Далее рассмотрим деятельность фирм, большинство из которых создает новую стоимость, а затем распределяет ее. В связи с этим вторая часть лекционного курса включает в себя два подраздела а) производство и обращение новой стоимости и б) распределение доходов. [c.135]

Корпорация — объединение производственных, проектных, торгово-сбытовых, финансовых предприятий и организаций для совместной хозяйственной деятельности, уменьшения возможного риска при осуществлении капиталоемких направлений промышленной и коммерческой деятельности за счет концентрации капитала, централизации функций обеспечения ресурсами, сбыта продукции, овладения новыми рынками, реализации более экономически целесообразной стратегии развития входящих в корпорацию хозяйственных единиц. [c.403]

Должен знать постановления, распоряжения, приказы, другие руководящие, методические и нормативные материалы по планированию, учету и анализу деятельности предприятия организацию плановой работы на предприятии порядок разработки перспективных и годовых планов производственно-хозяйственной деятельности и социального развития предприятия порядок разработки бизнес-планов планово-учетную документацию порядок определения себестоимости товарной продукции, разработки нормативов материальных и трудовых затрат, оптовых и розничных цен методы экономического анализа показателей производственно-хозяйственной деятельности предприятия и его подразделений методы определения экономической эффективности внедрения новой техники и технологии, организации труда, рационализаторских предложений и изобретений порядок и сроки составления отчетности отечественный и зарубежный опыт рациональной организации экономической деятельности предприятия в условиях рыночной экономики экономику, организацию производства, труда и управления основы технологии производства рыночные методы хозяйствования возможности применения вычислительной техники для технико-экономических расчетов и анализа хозяйственной., деятельности предприятия, правила ее эксплуатации законодательство о труде правила и нормы охраны труда. [c.340]

МАРКЕТИНГ — комплексная система организации и управления хозяйственной деятельностью предприятия (фирмы, объединения и т. п.), основанная на изучении состояния и перспектив развития рынка, обеспечивающая целенаправленное формирование спроса на продукцию (товар, услуги) потребительского и производственного назначения. Это совокупность организационно-технических, финансовых, коммерческих и других функций предприятия по разработке новой продукции, ее производству и сбыту на основе всестороннего изучения и прогнозирования спроса, цен, использования рекламы, стимулирования производства, применения современных способов хранения и транспортирования, технического и других видов обслуживания, активно содействующих продвижению товаров к потребителю. М. — это и способ управления предприятием, где каждое решение принимается с учетом того влияния, которое оно будет иметь на заказчика, потребителя продукции это и координация, управление, планирование всей деятельности предприятия, направленные на рост прибыли, полное удовлетворение потребностей заказчиков и потребителей. Функции М.— это виды деятельности, включающие изучение и прогноз развития рынка, планирование производства товаров (услуг), цены, сбыта, сервисное обслуживание, контроль и анализ полученных результатов. М. ориентирует производителя на выпуск такого качества и количества продукции и услуг, необходимых потребителю, которые должны постоянно пользоваться и поддерживаться спросом на рынке. Возник он в начале нынешнего столетия (первоначально в США), но активно внедряться в деятельность ведущих компаний (фирм) капиталистических стран стал только с 50-х годов. Это была их своеобразная реакция на сложную рыночную ситуацию, попытка решить проблему реализации (сбыта) все возрастающей массы товара (продукции) своими силами, активно воздействовать на ее спрос в выгодном для себя направлении. Как эффективное сред- [c.66]

Налоговое и валютное регулирование. Предприятия с И.и., созданные в РФ, по законодательству России являются юридическими лицами и плательщиками налога на прибыль, налога на добавленную стоимость, акцизов, налога на имущество в соответствии с действующими Законами РФ О налоге на прибыль предприятий и организаций , О налоге на добавленную стоимость , О налогообложении прибыли иностранных юридических лиц , Об акцизах , О валютном регулировании и валютном контроле . Если международными договорами были установлены иные правила налогообложения прибыли, чем по Закону РФ О налоге на прибыль предприятий и организаций , то применяются правила международного договора на основании заявления иностранного учредителя. Валютная выручка от экспорта продукции собственного производства остается полностью в распоряжении предприятия с И.и. Все расходы, связанные с хозяйственной деятельностью предприятий с И.и., обеспечиваются за счет их собственной валютной выручки. ИНТЕГРАЦИЯ ЭКОНОМИЧЕСКАЯ - качественно новый этап в интернационализации хозяйственной жизни, предполагающий сближение и взаимоприспособление отдельных национальных хозяйств. Обеспечивается концентрацией и переплетением капиталов, проведением согласованной межгосударственной экономической политики. Интеграционные объединения стали неотъемлемым элементом системы отношений в рамках мирового хозяйства. Они имеют региональный характер и различаются по глубине происходящих в них интеграционных процессов. Можно выделить следующие виды интеграционных объединений а) зоны свободной торговли, когда страны-участницы ограничиваются отменой таможенных барьеров во взаимной торговле б) таможенный союз, когда свободное перемещение товаров и услуг внутри группировки дополняет единый таможенный тариф по отношению к третьим странам в) общий рынок, когда ликвидируются барьеры между странами не только во взаимной торговле, но и в перемещениях рабочей силы и капиталов г) экономический союз, который предполагает в дополнение ко всем вышеперечисленным интеграционным мероприятиям проведение [c.100]

Должностные обязанности. Выполняет под руководством более квалифицированного специалиста расчеты, необходимые для составления проектов перспективных и годовых планов производственной, хозяйственной и социальной деятельности предприятия, разработки технико-экономических нормативов материальных и трудовых затрат для определения себестоимости продукции, планово-расчетных цен на основные виды сырья, материалов, топлива, энергии, потребляемые в производстве. Принимает участие в работе по определению плановых показателей и заданий, сроков их выполнения и доведению их до подразделений. Осуществляет сбор и систематизацию предложений работников предприятия по улучшению качества продукции и всей работы коллектива, организации труда, повышению его эффективности в целях выявления резервов производства. Участвует в проверке правильности расчетов экономической эффективности внедрения новой техники и технологии, организации труда, рационализаторских предложений и изобретений, проведении технико-экономического анализа деятельности предприятия и отдельных подразделений. Принимает поступающую документацию, проверяет правильность заполнения и наличие всех необходимых данных в представляемых подразделениями предприятия учетных и отчетных документах. Ведет учет выполнения плановых заданий, подбирает материал для подготовки различных справок о производственно-хозяйственной деятельности предприятия, его подразделений, накапливает и обрабатывает показатели выполнения плановых заданий для составления установленной отчетности. Принимает необходимые меры по использованию в работе современных технических средств. [c.215]

Должностные обязанности. Руководит одной или несколькими проблемами (направлениями) научной, научно-технической и производственно-хозяйственной деятельности учреждения (организации), организует выполнение фундаментальных и прикладных исследований и разработок, обеспечивает развитие соответствующих отраслей науки, техники и производства. Участвует в формировании и обосновании целей и задач исследований и проектных разработок, изыскательских работ, определяет значение и необходимость их проведения, пути и методы их решений. Осуществляет контроль за соблюдением установленных требований и нормативов по организации труда при проектировании новых и реконструкции действующих предприятий, разработке технологических процессов и оборудования, составлением проектов перспективных [c.276]

Диаметрально противоположная ситуация в самостоятельных научных организациях, входящих в заводской сектор. На них распространяются все основные составляющие нового хозяйственного механизма в науке, предусмотренные постановлением ЦК КПСС и Совета Министров СССР О переводе научных организаций на полный хозяйственный расчет и самофинансирование . В деятельности самостоятельных организаций тоже достаточно сложных проблем, но они развиваются более динамично. Самостоятельные научные организации в составе производственных объединений работают по стабильным долговременным нормативам, утвержденным для них до конца текущей пятилетки. Вопросы фондообразования и использования заработанных средств четко регламентированы- нормативно-методическими материалами ГКНТ СССР, Госплана СССР и Минфина СССР. [c.114]

Показатель У. в р. используется в анализе хозяйственной деятельности буровых организаций при планировании потребности в новых буровых установках расчетах капитальных влЪжений на их приобретение в качестве базы при расчете ряда нормативов (удельного расхода рабочей силы и др.) при расчете коэффициента оборачиваемости бурового оборудования и др. [c.32]

В отчетном докладе на XXTV съезде КПСС тов. Л. И. Брежнев отмечал, что совершенствование системы управления экономикой является одним из узловых вопросов экономической политики партии Речь идет, по существу, о том, как нам лучше организовать деятельность общества по ускорению экономического и социального развития, обеспечить наиболее полное использование имеющихся возможностей, еще теснее объединить сотни тысяч коллективов, десятки миллионов трудящихся вокруг главных целей партийной политики til-Управление производственным предприятием должно быть направлено на постоянное повышение производительности труда и совершенствование производственно-хозяйственной деятельности посредством внедрения новой техники и улучшения организации производства. [c.21]

Содержание и последовательность выполнения аналитических процедур. Бухгалтерская отчетность является периодической. Этим подчеркивается циюшаность финансово-хозяйственной деятельности коммерческой организации. Любая организация может быть охарактеризована с позиции того экономического потенциала, которым она располагала на начало отчетного периода, полученных результатов и нового состояния ее экономического потенциала. Следовательно, можно выделить два основных направления финансового анализа а) оценка экономического потенциала и происшедших в нем изменений б) оценка результативности финансово-хозяйственной деятельности (т. е. использования экономического потенциала). [c.232]

В реальной экономической деятельности хозяйствующие субъекты применяют три типа решений оперативные, регулирующие текущую повседневную производственно-хозяйственную деятельность подразделений предприятия (к их числу можно отнести оперативное планирование производства, регулярные взаимоотношения с поставщиками и потребителями, контроль качества продукции и т.д.) периодические, относящиеся к принятию решений в нестандартных, но периодически повторяющихся ситуациях (установление цен, наём и увольнение и т.п.) адаптационные, регулирующие изменения в структуре организации и технологии производства в ответ на изменения, происходящие во внешней среде. Однако в условиях рыночной системы хозяйствования наибольшее значение имеют адаптационные решения, направленные на поиск новых технологических и организационных новшеств. Последнее связано не только с проблемой выживания, но и с экономическим ростом. Организационные изменения следует рассматривать не как отдельные события, а как процесс в результате и внутренних, и внешних воздействий. Парадоксально, но факт, что успех предприятия зависит от способности управления поддерживать стабильность в производственно-хозяйственной деятельности и в то же время уметь проводить изменения. Для того чтобы быть эффективным, как говорят американс- [c.774]

Как видно из табл. 15, сметная себестоимость строительно-монтажных работ по новому проектному решению НС стала меньше на 491,4 тыс. руб. (1860,3—1368,9 = 491,4). В том числе сметная сумма накладных расходов, получаемая от заказчика, будет меньше на 71,4 тыс. руб., из них уменьшение условно-постоянной части накладных расходов составит 43,6 тыс. руб. (164—121,3 = 43,6). Эта экономия является народнохозяйственной, она учтется в снижении затрат на строительство объекта, но не отразится на результатах производственно-хозяйственной деятельности строительной организации. Поэтому экономия, рассчитываемая по формуле (15) инструкции СН 423-71, в данном случае будет завышена более чем в 2 раза [c.179]

С созданием ВСМО и ПСМО по расчетам канд. экономических наук Г. С. Павлова численность административно-технического персонала и затраты на его содержание при удвоении объемов работ возрастает на 35%. ВСМО представляет собой единый производственно-хозяйственный комплекс, действующий на основе хозрасчета, обеспечивает полное возмещение затрат на производство СМР и продукции других предприятий. Существенной характеристикой ВСМО с точки зрения совершенствования методов управления является закрепление за ним фондов и резервов, в частности централизованных фондов развития производства, материального поощрения, социально-культурных мероприятий и жилищного строительства для премирования, за создание и внедрение новой техники фондов научных исследований, освоения новой техники, содействия внедрению изобретений и рационализаторских предложений резервов для оказания финансовой помощи хозяйственным организациям и предприятиям, амортизационных отчислений на капитальный ремонт. В ВСМО существенно расширяются права и обязанности во всех сферах деятельности. [c.20]

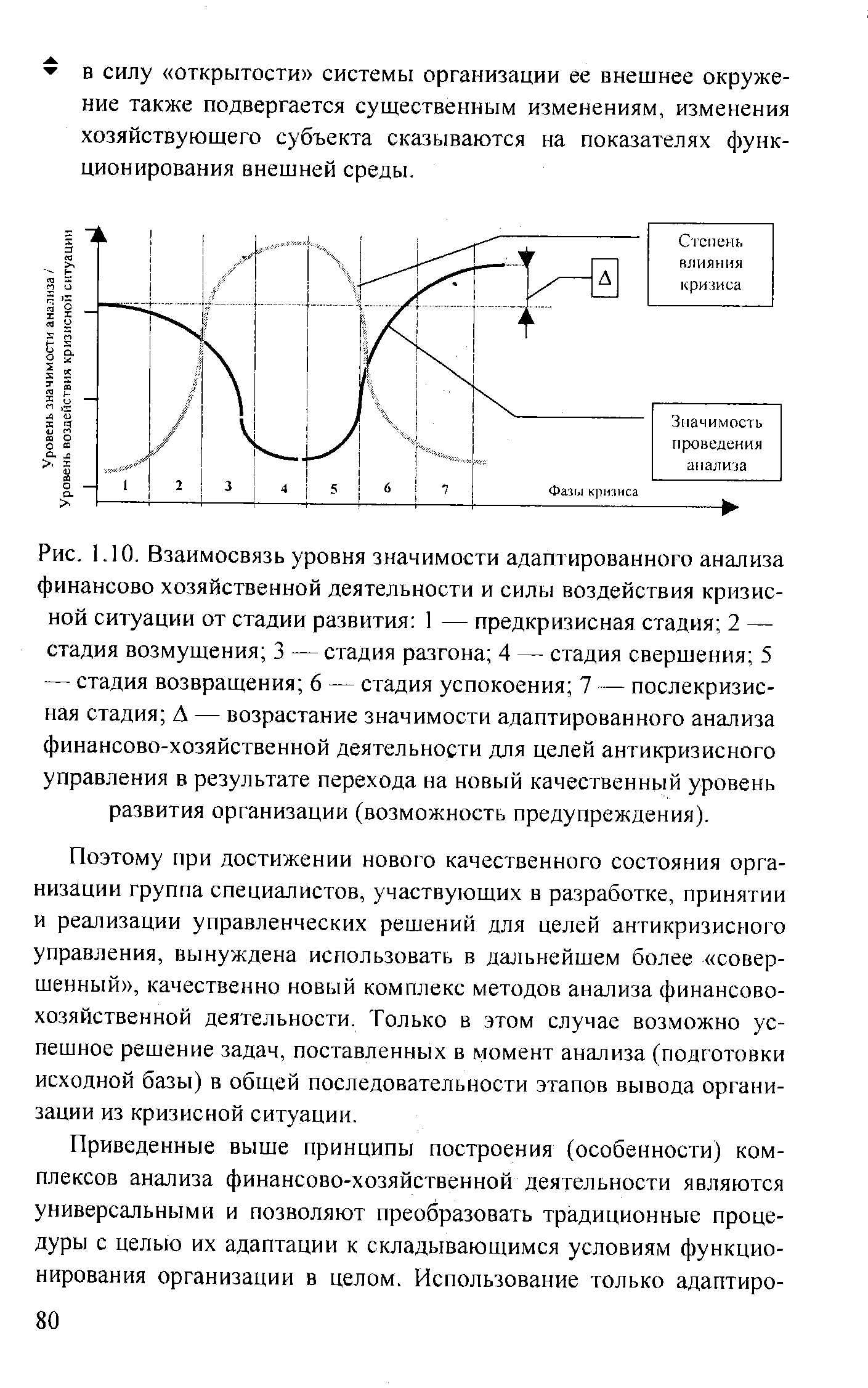

| Рис. 1.10. Взаимосвязь уровня значимости адаптированного анализа финансово хозяйственной деятельности и силы воздействия кризисной ситуации от стадии развития 1 — предкризисная стадия 2 — стадия возмущения 3 — стадия разгона 4 — стадия свершения 5 — стадия возвращения 6 — стадия успокоения 7 — послекризис-ная стадия А — возрастание значимости адаптированного анализа финансово-хозяйственной деятельности для целей антикризисного управления в результате перехода на новый качественный уровень развития организации (возможность предупреждения). |  |

Новый этап проведения в Российской Федерации экономических реформ изменяет правовое, финансовЬ-экономическое и социальное положение основного звена народного хозяйства — предприятия (организации), его статус в системе хозяйственного и гражданского оборота. Вместо доминировавших ранее во всех отраслях экономики предприятий (организаций), базирующихся на государственной собственности, возникли и функционируют более 2,9 млн. предприятий (организаций), базирующихся на частной, смешанной, коллективной формах собственности. Набирающие силу рыночные механизмы ставят предприятия в принципиально новые отношения с государством (бюджетом), с хозяйствующими партнерами и наемными работниками. Наряду с предоставленными экономическими свободами в осуществлении деятельности предприятий (организаций) устанавливаются и новые экономико-правовые регуляторы. Знание механизма действия этих регуляторов крайне необходимо не только руководителям предприятий (организаций), но и всем работникам. [c.3]

Смотреть страницы где упоминается термин Новое в деятельности хозяйственных организаций

: [c.16] [c.572] [c.8]Смотреть главы в:

Планирование на предприятии Изд3 -> Новое в деятельности хозяйственных организаций