Приложение 5 В. Управление бюджетированием [c.119]

Система управления бюджетированием — это регламент взаимодействия служб аппарата управления и структурных подразделений, закрепляющий в соответствующих внутренних нормативных актах и инструкциях обязанности каждого подразделения на каждой стадии бюджетного процесса. Так как бюджетный процесс является непрерывным и повторяющимся (регулярным), точно так же регулярно, в соответствующие сроки в аппарат управления из структурных подразделений должна поступать учетная информация, необходимая для его обеспечения. [c.10]

Сегодня большинство предприятий машиностроительного и инструментального профиля являются убыточными. Многие расчеты проводятся на базе бартера. В этих условиях вопросы финансового планирования теряют свое первоначальное значение как один из основных инструментов текущего управления. Бюджетирование, по моему мнению, сегодня может иметь скорее воспитательное значение, чем практическое. Оно может помочь определить ориентиры, отразить общий ожидаемый платежный баланс и финансовые результаты отдельных бизнес-единиц, а в дальнейшем оценить степень достижения поставленных финансово-экономических задач, выявить направления отклонений. Как первоочередная антикризисная мера бюджетирование вряд ли может фигурировать. Куда более важное значение имеет правильное позиционирование на рынке исходя из потенциала конкретного предприятия. [c.295]

Расширение самостоятельности подразделений энергокомпании и превращение их в бизнес-единицы (центры ответственности) и ДАО возможно не только при новой корпоративной культуре - ценностной ориентации топ-менеджеров, но и при освоении новых для отечественных энергокомпаний систем управления бюджетирования, основанного на совершенно другой нормативной базе управленческого учета материального стимулирования за вклад в рост эффективности информационных технологий. [c.365]

Организационная структура управления бюджетированием [c.436]

Расширение самостоятельности подразделений энергокомпании и превращение их в бизнес-единицы - центры ответственности возможно только при освоении современных систем управления бюджетирования, основанного на совершенно другой нормативной базе управленческого учета информационных технологий материального стимулирования за вклад в рост эффективности. [c.283]

Появление приемов стратегического менеджмента и их использование на практике легче всего понять в историческом контексте. Историки бизнеса обычно выделяют четыре этапа в развитии корпоративного управления бюджетирование, долгосрочное планирование, стратегическое планирование и стратегический менеджмент [49]. [c.13]

Исследователи бизнеса обычно выделяют четыре этапа в развитии корпоративного управления бюджетирование, долгосрочное планирование, стратегическое планирование и стратегический менеджмент. [c.53]

Правильно ли утверждение, что стратегический менеджмент включает элементы всех предшествующих систем управления — бюджетирования, перспективного и стратегического планирования [c.58]

Схема управления бюджетированием [c.449]

Бюджетный комитет отвечает за управление бюджетным процессом в целом. Взаимодействие различных функций, реализуемых комитетом, часто осуществляется специальным должностным лицом — координатором бюджетного процесса (обычно это сотрудник бухгалтерии, занимающийся управленческим учетом), компетентным во всех аспектах бюджетирования. [c.551]

Опишите основные цели системы бюджетирования и объясните, насколько они достижимы в современных условиях ведения хозяйственной деятельности, характеризующейся широкой конкуренцией, использованием методов тотального управления качеством и развитых промышленных технологий. [c.616]

Некоторые сотрудники аппарата управления компанией высказали свои замечания генеральному директору по поводу процедур бюджетирования. В ответ на это генеральный директор обратился к ним с предложением наметить пути совершенствования системы бюджетирования в компании. [c.803]

В период реформ, с отказом от централизованной системы управления в пользу рыночной экономики, необоснованно стало принижаться значение планирования и как следствие — техпромфинплана предприятия. Бюджетирование в бухгалтерском управленческом учете во многом напоминает ранее применявшийся в отечественной практике порядок разработки техпромфинплана. [c.5]

Одним из ведущих подразделений корпорации является управление обслуживания клиентов (УОК). Им оказываются услуги коммерческим и бюджетным организациям в части программного обеспечения, перевода на более совершенные программные продукты (1111)—так называемые вторичные продажи. С точки зрения управленческого учета это подразделение следует рассматривать как центр прибыли внутрипроизводственный учет в корпорации организован таким образом, что существует возможность идентифицировать с этим сегментом часть доходов и расходов корпорации. На примере деятельности УОК оценим достоинства и недостатки применяемой корпорацией системы бюджетирования и контроля. [c.329]

Необходимо отметить, что оперативное управление предприятием в целом и финансовой устойчивостью в частности тесно связано с бухгалтерским, финансовым и управленческим учетом, поскольку через систему сводных рапортов наиболее наглядно проявляется взаимосвязь между бюджетированием, учетом, анализом и контролем, с одной стороны, и движением материальных, финансовых и документарных потоков, с другой стороны. Тем самым, на основе разработанных форм отчетности создается мощный информационный блок, который вбирает в себя всю оперативную информацию о [c.191]

Данная работа представляет собой учебное пособие по управленческому учету, целью которого является обеспечение менеджеров всех уровней предприятия необходимой информацией для принятия управленческих решений. Управленческий учет включает методы калькулирования себестоимости продукции и управления затратами, долгосрочное планирование и бюджетирование, контроль и анализ исполнения бюджетов, управление по отклонениям, подготовку информации для разнообразных и многочисленных ситуационных решений. [c.4]

Управленческий учет включает в себя изучение таких важных проблем, как анализ поведения различных видов затрат, их влияние на величину финансового результата, системы учета затрат и калькулирования себестоимости в различных типах производственных процессов, планирование на длительный период и на предстоящий будущий год (сметное планирование, бюджетирование), внедрение системы нормативных затрат и анализ отклонений фактических данных от их нормативных или бюджетных значений, использование данных анализа при оценке исполнения бюджетов, эффективности работы отдельных менеджеров и управления в целом. [c.9]

Показаны роль анализа в управлении производством, рассматриваются методика экономического анализа, вопросы бюджетирования и нормирования оборотных средств, анализ производства и реализации продукции, анализ затрат и себестоимости продукции. Анализ финансовых результатов и рентабельности деятельности организации непосредственно увязан с анализом оборотных и внеоборотных активов имущества предприятия. Дается методика анализа финансового состояния платежеспособности предприятия, комплексной оценки эффективности хозяйственной деятельности. [c.2]

Выгоду от более сложной системы можно представить как набор управленческих решений, позволяющих успешнее достичь целей, поставленных руководством. Например, если в управлении компанией использовались только отчетные данные, то основная польза от приобретения системы бюджетирования - это заставить менеджеров планировать, а значит осуществлять более эффективные решения. Измерить эффективность учетной системы сложно. И вы, возможно, захотите назвать этот подход абстрактной теорией, а не практическим руководством. Тем не менее, он обеспечивает точку отсчета для анализа фактически всех результатов бухгалтерской деятельности. Более того, он непосредственно примыкает к информационной экономике. [c.11]

Прежде всего план" - это чрезмерный лозунг некоторых менеджеров и индивидуалов. Другая крайность - "управление от случая к случаю". Бюджеты вынуждают менеджеров смотреть вперед и готовиться к изменению условий. Это вынужденное планирование - вклад, вносимый бюджетированием. [c.98]

Факторы прогнозирования выручки. Термин "прогнозирование продаж" иногда отличают от термина "планирование (бюджетирование) продаж". Прогнозирование - это оценка, предсказание, которое станет или не станет бюджетом продаж. Прогноз превращается в бюджет в том случае, если управление допускает его как реальность. Прогноз часто ведет к согласованию управленческих планов так, что окончательный бюджет продаж сильно отличается от начального прогноза. Вице-президент по маркетингу часто несет персональную ответственность за подготовку бюджета продаж, лежащего в количественном обосновании бизнес-плана. Проектирование продаж осуществляется после анализа и обсуждения таких факторов, как (1) объем продаж предшествующего периода (2) экономические и производственные условия (3) зависимость продаж от валового национального продукта, уровня личных доходов, занятости, цен и др. (4) относительная прибыльность продукции (5) исследования рынка (6) политика цен (7) реклама (8) качество продукции (9) конкуренция (10) сезонные колебания (11) производственные мощности (12) долгосрочные тенденции продаж для различных товаров. [c.108]

Бюджетирование как метод управления за свой цикл выполняет функции планирования деятельности предприятия в целом и по его подразделениям суммирования всех коллективных предложений разработки проектов бюджетов просчета вариантов плана внесения корректив окончательного утверждения планов, проектирования коммуникационных обратных связей и учета меняющихся условий. [c.253]

Полные бюджетные системы включают не только проектные, но и отчетные данные. Они используются в планировании, контроле, оценке результатов деятельности и совершенствовании процесса производства, калькулировании и оценке запасов. Бюджетирование, как и классификация затрат, отвечает различным целям управления. [c.253]

Бюджеты способствуют выявлению и координации всех факторов производства по цехам и функциональным отделам с целью достижения предприятием намеченных целей. Эта концепция предполагает хорошо составленный план, где взаимоотношения между отдельными операциями согласованы с предприятием в целом расширение мышления отдельных руководителей, особенно занятых управлением сбыта и производства выявление слабых звеньев в управлении закрепление ответственности исполнителей. Таким образом, система бюджетирования взаимосвязана с проблемами коммуникации и координации. [c.255]

Бюджетирование — метод управления деятельностью предприятия и его подразделениями. [c.273]

Внутренний управленческий контроль содержит методы и способы, которые помогают управлению, планированию и контролю за хозяйственной деятельностью предприятия, подразделений и внутри них. Примером может служить бюджетирование и составление отчетов, нормативный метод учета затрат. [c.292]

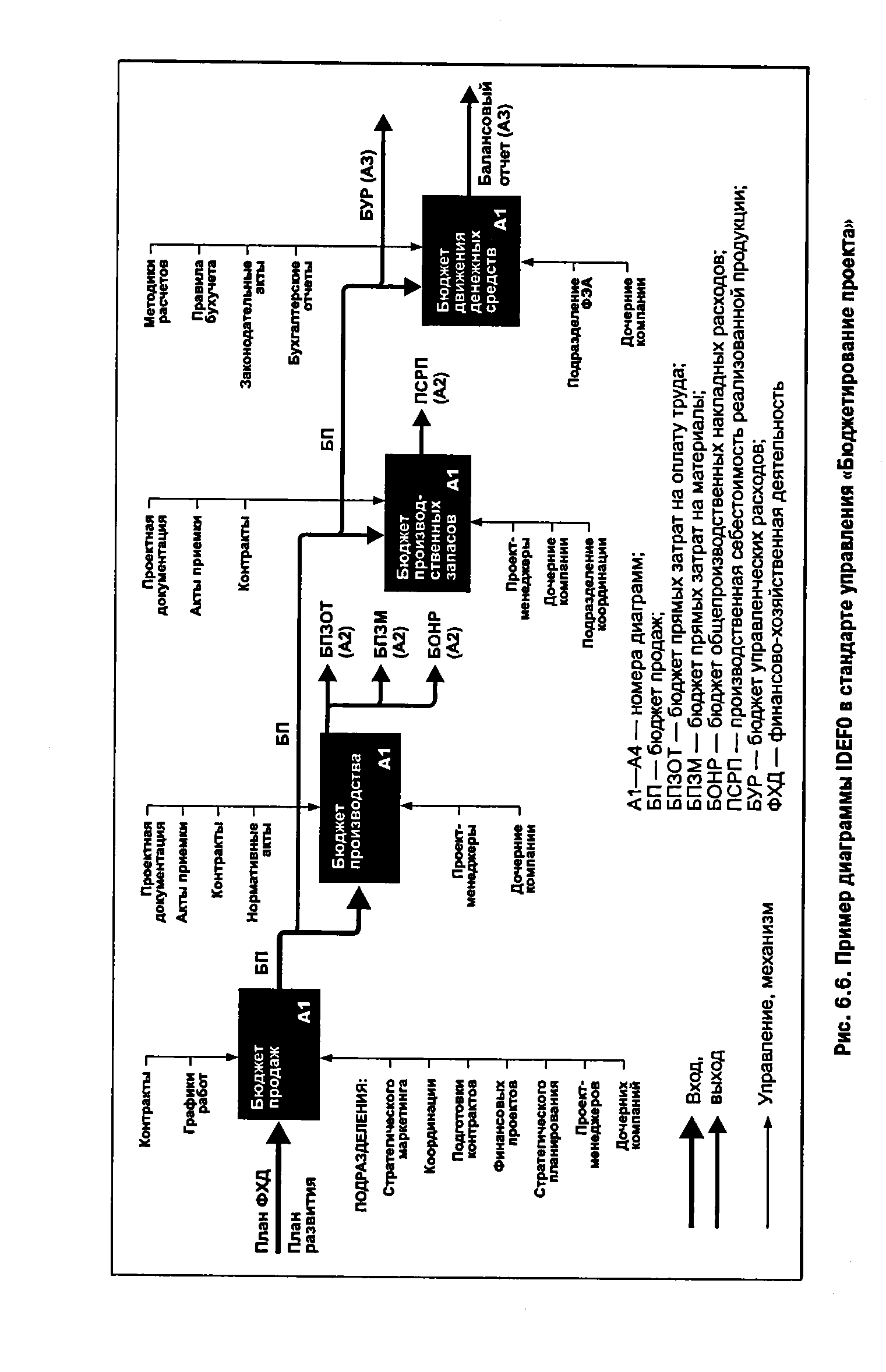

| Рис. 6.6. Пример диаграммы IDEFO в стандарте управления Бюджетирование проекта |  |

Организационные усилия фирмы по реализации стратегических решений. Ключевые функции отдела стратегического развития. Моделирование стратегии - непрерывная циклическая деятельность. Окончательный и текущий анализ внешней среды организации. Стратегия организационных изменений. Стратегические преимущества и недостатки различных организационных структур управления. Приведение организационной структуры в соответствие со стратегией. Модель Бартна-Обела в оценке приемлемости организационных структур для реализации стратегии. Управление стратегическими изменениями. Внесение в стратегию необходимых изменений с акцентами на ключевые стратегические цели. Мотивация стратегических изменений. Бюджетирование стратегических изменений. Стратегическая рефлексия. Основные задачи стратегической рефлексии. Индивидуальное и групповое сопротивление изменением человеческий фактор, источники и сила сопротивления, управление сопротивлением. Сопротивление системы, его источники и методы борьбы с ним. Особенности применения метода управления сопротивлением (метода аккордеона ) при внедрении стратегических изменений. Преодоление сопротивления изменениям внутри фирмы. Мобилизация потенциала фирмы для осуществления стратегии. Изменения первого уровня. Изменения второго уровня. Модель стратегической готовности . Методы разморозки компаний. Использование информационных лидеров в качестве агентов изменений . Кросс-функциональные рабочие группы. Ротация ра- [c.392]

Управление стоимостью проекта (Proje t ost Management) - состоит из планирования ресурсов, оценки стоимости, бюджетирования проекта и контроля за стоимостью проекта. [c.7]

Несмотря на то, что общие принципы бюджетирования равным образом применимы как к частным компаниям, так и к организациям общественного сектора, последние имеют ряд отличительных черт. Сейчас мы обсудим характерные особенности и ограничения процесса бюджетирования в общественном секторе. Первое, что следует отметить, это относительная сложность и длительность процесса разработки, согласования и утверждения бюджетов. Для таких организаций бюджет указывает не только направления, но и пределы расходования средств. Эту особенность бюджетирования Ионе и Пендлбари (1996) определили так "В отношении местных и центральных правительственных организаций можно сказать, что их бюджеты — наиболее важный инструмент управления финансами, который они вправе использовать". [c.592]

До сих пор наше обсуждение было сосредоточено на проблеме контроля отдельных финансовых статей (например, прямых трудовых или материальных затрат). Напомним, что в четвертой и двенадцатой главах рассматривались соответственно калькулирование себестоимости по видам деятельности (AB ) и бюджетирование по видам деятельности (ABB). При этом в четвертой главе как об инструменте контроля мы говорили о принципе учета по видам деятельности (функциональном принципе), часто именуемом управлением по видам деятельности (АВМ), или управлением затратами по видам деятельности (АВСМ). Из предыдущего материала вам известны основные черты функционального подхода, а именно [c.642]

В АВСМ указанные принципы относятся к управлению затратами (в том числе в целях их сокращения) независимо от того, как калькулируется себестоимость — функциональным способом или нет. Если выделены ключевые виды деятельности и соответствующие им носители затрат, то контроль/снижение распространения носителя затрат означает и контроль/снижение соответствующих затрат. Доказано, что идентификация, измерение и контроль носителей затрат (в рамках системы бюджетирования по видам деятельности) дают дополнительную ценную управленческую информацию, снижая тем самым риск придания чрезмерной значимости мерам финансового контроля (этот эффект мы далее обсудим). Выделяя ключевые виды деятельности организации, АВСМ должно помочь руководителям сконцентрироваться на наиболее важных или требующих особого внимания видах деятельности. С этой точки зрения достоинство системы АВСМ проявляется также в том, что она позволяет руководителям различать виды деятельности, создающие добавленную стоимость и не создающие таковой, т.е. повышающие "ценность" товара или услуги в глазах потребителей и не влияющие на потребительские оценки (например, затраты на хранение сырья, материалов и готовой продукции). Если можно выделить виды деятельности, не создающие добавленной стоимости, и соответствующие им носители затрат, применение функциональных методов в программах снижения затрат позволит улучшить управление затратами и повысить конкурентоспособность фирмы (к вопросам снижении затрат мы еще вернемся в этой главе). [c.643]

На рис. 5.1 показана упрощенная схема годового основного бюджета - всестороннего плана, координирующего блоки отдельных бюджетов. Как видите, необходимо разработать множество поддерживающих бюджетов. Большую часть схемы занимают элементы оперативного бюджетирования, которые фокусируются в проектном отчете о финансовых результатах. Другая часть основного бюджета отведена для финансового управления. Она включает бюджет капитала ( apital budget), денежный [c.100]

Административный контроль (administrative ontrol) включает набор инструкций (например, должностных), а также методы и способы, которые помогают управлению, планированию и контролю за хозяйственной деятельностью организации. Примером может служить бюджетирование и предоставление отчетов. Административный контроль рассматривался в предыдущих главах (1,5,11), поэтому содержание этой главы сосредоточено только на бухгалтерском аспекте контроля. [c.398]