Сравнение оперативного и стратегического управления [c.31]

Оперативное и стратегическое управление [c.64]

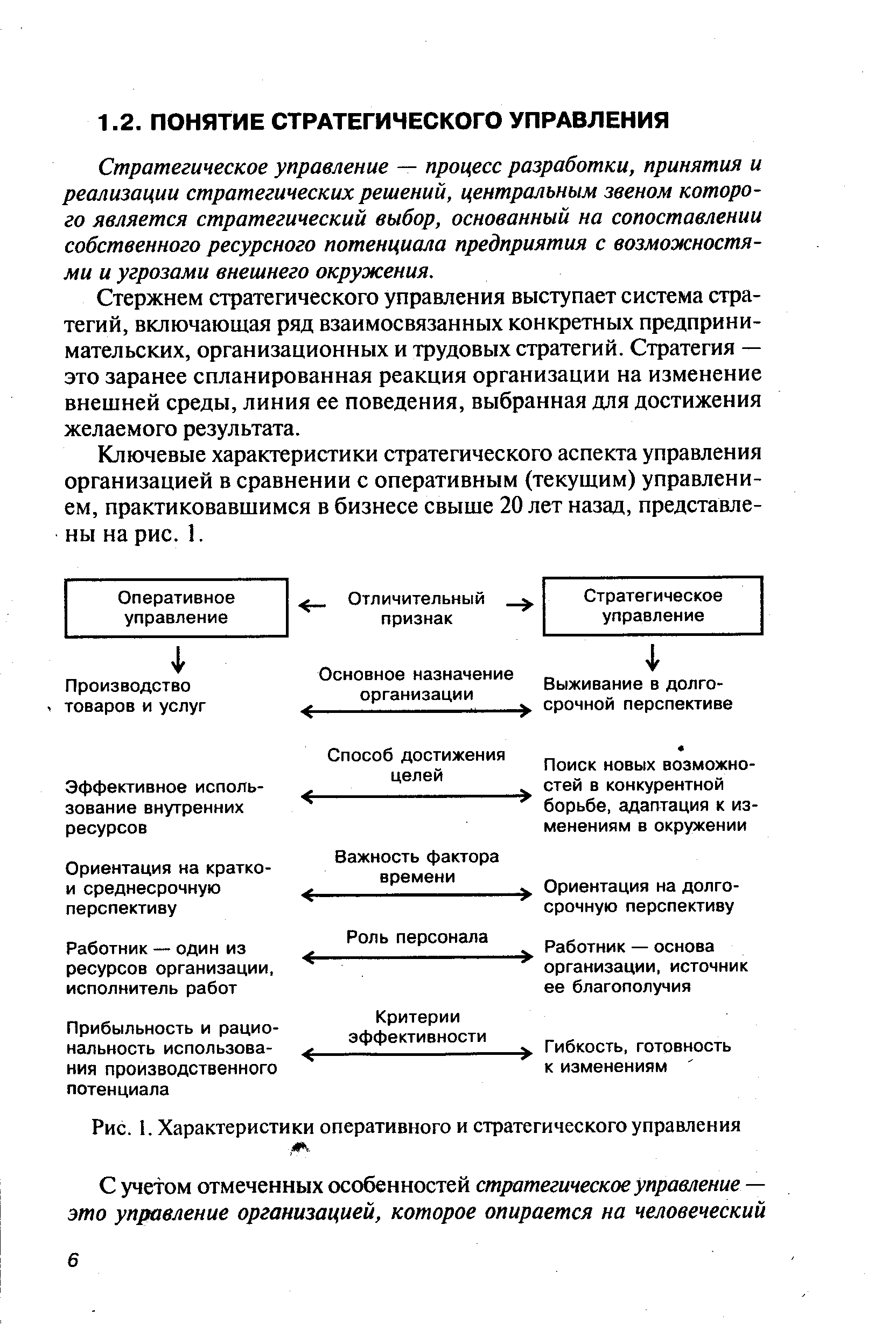

| Рис. 1. Характеристики оперативного и стратегического управления |  |

В качестве одного из оснований классификации задач формирования состава выберем наличие динамики. Будем различать статические задачи, т.е. задачи, в которых не учитывается влияние времени, оперативное управление, т.е. задачи, в которых затрагиваются краткосрочные процессы формирования состава (до нескольких лет), и стратегическое управление, т.е. задачи, в которых принимается во внимание достаточно большой промежуток времени, в течение которого на производстве происходит смена поколений (десятки лет). Естественно, что решения статической задачи и задач оперативного и стратегического управления значительно различаются. [c.18]

Контроллинг - совокупность методов оперативного и стратегического управления (в сферах учета, контроля, оптимизации, использования финансов, мощностей и возможностей организации), ориентированных на достижение конечных целей и результатов деятельности организации [14]. [c.121]

Особенность периода переходной экономики, на наш взгляд, заключается в том, что сегодня в большинстве отраслей предприятия должны перейти к более открытому типу системы, одновременно концентрируя свое внимание на оперативных и стратегических проблемах - создание и улучшение рыночно-ориентированного производства, системы распределения, учета изменений в экономической, политической, социальной сферах, изменений в технологиях производства, конкурентном окружении. Использование элементов стратегического управления при проектировании новых производственных систем и управлении существующими необходимо вследствие значительных и быстрых изменений, происходящих во внешней среде. Интеграция России в мировую экономику требует от предприятий учета дополнительных факторов, использования существующих на западе культуры и технологии управления. Экспортеры, выходя на внешний рынок, если это не фирмы однодневки, вынуждены выполнять существующие стандарты , использовать элементы стратегического управления, приспосабливаясь к изменениям во внешней среде. [c.77]

Группировка и оценка, использование контрольных счетов — способ изучения, позволяющий накапливать и систематизировать информацию об объекте в разрезе определенных признаков. Главными признаками группировки объектов управленческого учета считаются специфика производственной деятельности, технологическая и организационная структура предприятия, организация управления, целевые функции системы управления. Сгруппированная информация об объекте позволяет эффективно ее использовать для оценки результатов деятельности и сделать необходимые и разумные выводы для принятия оперативных и стратегических решений. [c.48]

Другое существенное отличие домашних хозяйств от организаций бизнеса заключается в механизме и степени формализации принятия решений. В организациях бизнеса вырабатывается целая система методов принятия решений, включая планирование, оперативное управление, контроль и другие стадии процесса управления, объединяемые понятием менеджмент . Финансовые и инвестиционные решения представляют собой финансовый менеджмент. В организациях бизнеса существенным элементом является четкое определение оперативных и стратегических целей, их иерархии, способов достижения этих целей. Все это закрепляется во внутрифирменных регламентах. В домашних хозяйствах установление целей —также необходимый атрибут. Однако их достижение не связано с формализованными процедурами принятия решений. Последние принимаются часто по наитию, на основе жизненного опыта. Между членами домашнего хозяйства устанавливается система неформальных связей, в которой определяется роль каждого из них. В домашних хозяйствах, как правило, не составляют баланса денежных доходов и расходов, что также является отражением неформального характера принимаемых решений. [c.482]

Управляющая функция контроллинга реализуется с использованием данных анализа отклонений, величин покрытия, общих результатов деятельности для принятия разных тактических (оперативных) и стратегических решений о регулировании деятельности (производства). Поиск таких решений ведут на всех уровнях управления предприятием, и весьма важной задачей контроллинга является координация целей различных уровней, средств и методов их реализации, с тем чтобы максимально обеспечить достижение конечной цели предприятия. [c.9]

Управление целью осуществляется в системе раннего предупреждения в оперативной и стратегической области, анализа плановых и фактических показателей, что позволяет своевременно выявить отклонения, изменения окружающей среды и принять противодействующие меры [c.182]

Реализация принципов плановости, системности, диверсифицирован -ности осуществляется на основе компьютеризации процессов управления. При этом достигается формализация профессиональных знаний специалистов в различных областях деятельности, их активное вовлечение в процесс оперативного, тактического и стратегического управления, автоматизированный поиск нужной информации. Разработанные стандартные пакеты программ позволяют использовать компьютерную технику широкому кругу работников независимо от знания ими языков программирования. [c.60]

Управления и контроля — планирование оперативное и стратегическое, информационное обеспечение маркетинговой деятельности, контроль. [c.17]

Антикризисное управление предусматривает прогноз и выявление кризисных ситуаций, связанных с неплатежеспособностью предприятия, а также принятие необходимых мер по оздоровлению и реабилитации предприятия при наступлении кризисного состояния. Управленческие воздействия в рамках антикризисного управления подразделяются на оперативные и стратегические. Оперативные действия рассчитаны на определение и выполнение мероприятий по оздоровлению финансового состояния предприятия в короткие сроки. Стратегические — предусматривают проведение изменений в деятельности предприятия, обеспечивающие реабилитацию и устойчивое развитие предприятия в длительной перспективе. [c.502]

Переход к рыночной экономике требует новых подходов к управлению на первый план выходят экономические, рыночные критерии эффективности, повышаются требования к гибкости управления. Экономическая среда в настоящее время крайне нестабильна. Научно-технический прогресс и динамика внешней среды заставляют современные предприятия превращаться во все более сложные системы. Для обеспечения управляемости таких систем необходимы новые методы, соответствующие сложности внешней и внутренней сред предприятий. Новым словом в управлении стало появление контроллинга как функционально обособленного направления экономической работы на предприятии, связанного с реализацией финансово-экономической комментирующей функции в менеджменте, обеспечивающей принятие оперативных и стратегических управленческих решений. [c.3]

Контроллинг — новое явление в теории и практике современного управления, возникшее на стыке экономического анализа, планирования, управленческого учета и менеджмента. Контроллинг переводит управление предприятием на качественно новый уровень, интегрируя, координируя и направляя деятельность различных служб и подразделений предприятия на достижение оперативных и стратегических целей [c.6]

Ориентация на перспективу — это умение принимать решения в сложных условиях с растущей неопределенностью и риском, видеть новое и своевременно его фиксировать, создавать условия для внедрения новшеств на соответствующих уровнях управления, гибко и оперативно корректировать цели и средства тактического и стратегического управления, особенно при осуществлении процессов нововведений. [c.306]

На процесс организации учета затрат на производство и калькулирование себестоимости продукции определяющее влияние оказывают вид деятельности предприятия, принятая им структура управления, характер производства, номенклатура производимой продукции, регулярность ее производства. Немаловажное значение при этом имеет также целевая установка системы управления, способность и возможность функциональных служб организации обработать и эффективно использовать информацию, систематизируемую и накапливаемую посредством бухгалтерского учета (сделать необходимые и полезные выводы, принять оперативные и стратегические решения). [c.30]

В международной практике ставка по страхованию от перерывов в производстве определяется как коэффициент 1,5, умноженный на тариф по страхованию имущества предприятий. Ущерб от организационных рисков зависит от функционирования организации в целом, т.е. от организационного единства системы производства и управления. Организационные риски приводят к оперативным и стратегическим потерям в деятельности организации. ОР усиливаются при появлении отрицательных явлений в некоторых оперативных и стратегических ситуациях (страховых случаях) (рис. 4.16). [c.174]

Вопросов, по которым необходимо изучать деятельность предприятия, достаточно много. К ним можно отнести состояние финансов и все связанное с ними, оперативный и стратегический менеджмент, управление кадрами, хранение товаров, логистику и многое другое. Нас же в данном случае будут интересовать те аспекты, которые касаются непосредственно работы специалистов отделов маркетинга. Для последних главнейшей обязанностью является знание и понимание того, кто, как, где и почему покупает их товары и услуги. [c.66]

Теория ролей руководителя связана с содержанием его труда. На основе этого можно сделать вывод у руководителя высокого ранга почти вся деятельность связана с общением. В неоднократно упоминавшейся работе М.Х. Мескона и др. Основы менеджмента на стр. 44 приводится такое распределение времени руководителя 59% — запланированные заседания и встречи, 22% — работа с бумагами (документ — средство общения посредством письменной речи), 10% — незапланированные встречи, 6% — разговоры по телефону и 3% — поездки и осмотры объектов. На руководителе-лидере лежит обязанность прогнозирования состояния подчиненной ему организации и стратегическое управление (по целям, по отклонениям и т. п.). На него приходится и значительная доля оперативного управления. Однако объем этих работ зависит от его умения организовать свой труд и труд своей команды и от качества персонала фирмы. [c.174]

Система стратегического управления обеспечивает через системы оперативного и текущего управления достижение поставленной цели и эффективности производства, обеспечивает синергетический эффект деятельности строительного холдинга . [c.108]

Система стратегического управления строительным холдингом является тем регулятором системы управления организацией, который совместно с системами оперативного и текущего управления, обеспечивает стабильность развития объекта управления на основе обоснованного целеполагания и достоверного прогнозирования будущего качественного и количественного его состояния. [c.108]

Система контроллинга интегрирует учет, планирование, маркетинг в единую самоуправляемую систему. В ней четко определяются цели фирмы, принципы управления, способы их реализации. Контроллинг направлен на устранение узких мест в работе компании, ориентацию на будущее в соответствии с фиксированными в ее миссии целями, на достижение конкретных результатов бизнеса с комплексным использованием методов оперативного и стратегического менеджмента. [c.142]

Контроллинг в теории и практике выступает как сложное, многогранное понятие. Некоторые до сих пор считают, что контроль и контроллинг просто созвучные слова, не связанные друг с другом. Под контроллингом понимают концепцию эффективного управления фирмой в целях обеспечения ее стабильного существования на рынке. Служба контроллинга анализирует отчетность предприятия, определяет направления перспективного развития фирмы и благодаря этому оказывает серьезную помощь в принятии оптимальных управленческих решений. Различные методы оперативного и стратегического [c.142]

Стратегическое управление (следует отметить, что понятия стратегический менеджмент и стратегическое управление в данной книге используются как синонимы) существенно отличается от оперативного управления по многим аспектам. Поэтому стратегический менеджмент — это не только и не столько вид деятельности, сколько синтез глубоких знаний и умения предвидеть развитие событий, адаптироваться к изменениям среды, обеспечить достойное развитие организации. [c.83]

Как видно из последовательности действий, показанной на рис. 7.2, контроллинг представляет собой систему управления достижениям конечных результатов (в данном случае — выход из кризиса со сформированной базой для посткризисного поступательного развития) на основе контроля хода выполнения промежуточных целей с внесением по ходу коррективов в оперативные и стратегические цели. [c.424]

При решении задач оперативного и стратегического менеджмента руководитель не может слепо полагаться только на механизмы рыночного саморегулирования. Ему важно предвидеть возможность неблагоприятного развития событий как внутри самой организации, так и вне нее. Для успешного решения задач упреждающего управления руководитель должен уметь соизмерять свои действия с действиями руководителей других организаций аналогичного типа. В ходе контроля за исполнением и оперативной коррекции принятых управленческих решений он должен быть готов в любой момент ответить на вопросы В правильном ли направлении развиваются события, и не возникло ли отклонений, могущих привести к негативным или катастрофическим последствиям . [c.186]

Таким образом, маркетинг должен рассматриваться как непрерывный процесс организации, планирования и управления в области оперативного и стратегического поведения фирмы, нацеленный на удовлетворение нужд и потребностей потребителей и получение благодаря этому запланированной прибыли. [c.37]

Контроллинг является ведущим элементом, механизмом, обеспечивающим управление по интегрированным целям в многоступенчатой системе планирования и контроля деятельности предприятия (рис. 3.21). Таким образом, контроллинг объединяет такие факторы, как постановка целей, планирование, регулирование, стратегические и оперативные показатели успеха предприятия, а также создает основы для анализа и совершенствования структуры показателей регулирования, к которым относят потребности и ценностные предпочтения покупателей, структуру рынка и себестоимости, объем капитала. В результате в единое целое интегрируются такие решения, как формулирование целей в зависимости от предоставленных возможностей и комплексности целей оперативного и стратегического менеджмента регулирование целей в зависимости от способностей решения оперативного и стратегического менеджмента достижение целей в зависимости от созидательных способностей оперативного менеджмента и его сотрудников. [c.210]

Контроллинг — 1) система управления процессом достижения конечных целей и результатов деятельности фирмы 2) система управления прибылью 3) средство, инструмент экономического управления результатами фирмы 4) совокупность функций информационного обслуживания, включающая систему планирования, нормирования, учета и контроля конечного результата деятельности предприятия и управляющей функции — анализ данных контроля и принятия решений на всех уровнях управления предприятием 5) система внутреннего контроля (экономичности работы предприятия и его подразделений) и ревизии, аудита как средства стратегического контроля 6) количественная и качественная подготовка и оценка оперативных и стратегических решений руководства, анализ хозяйственной деятельности предприятия. [c.712]

КОНТРОЛЛИНГ — концепция системного менеджмента, управления организацией или отдельным функциональным процессом для обеспечения успешных в долгосрочной перспективе бизнес-коммуникаций. Необходимость контроллинга как концепции, функции и целостного инструмента в системе управления предпринимательством обусловлена неустойчивостью условий и характеристик внешней среды, в которой функционирует организация ростом объема информации и значимости информационного обеспечения текущих (оперативных) и стратегических (перспективных) решений повышением интернационализации рыночных отношений и предпринимательской деятельности потребностью практики в комплексной методической и инструментальной базах для поддержания основных функций менеджмента в ходе их системной интеграции усилением функции координации в процессе подготовки, принятия и реализации предпринимательских решений. [c.303]

Затраты в управленческом учете играют особую роль. Менеджерам предприятия разных уровней требуется информация о затратах для исчисления прибыли, маржинального дохода, себестоимости остатков материальных ценностей, выбора политики технического перевооружения, мотивации. Данных финансового бухгалтерского учета о величине затрат в целом по предприятию или традиционным объектам калькулирования (продукция, заказ) недостаточно для принятия решений по оперативному, тактическому и стратегическому управлению. Менеджерам нужна информация об издержках, сгруппированных по объектам учета затрат или объектам калькулирования (единица или партия продукции, услуга, операция, бизнес-процесс, жизненный цикл). Информация по центрам ответственности нужна для мотивации и контроля о переменных затратах - для анализа соотношения выручки, затрат и объема для принятия решения покупать или производить комплектующие изделия и др. [c.17]

Традиционные методы в большинстве своем дают точечный во времени результат, изолированы, выхвачены из общего контекста управления и процесса достижения конечной цели, не предполагают его мониторинга. Ни одна из 25 целей традиционной оценки стоимости предприятия (приватизация, налог на имущество, кредит и т.п.) не предусматривает прямого и систематического применения стоящих за ней методов для оперативного или стратегического управления предприятием. [c.274]

Выделение двух контуров управления стратегического в функциональном разрезе (определяет общие направления развития, сформированные исходя из миссии и задач организации характеризуется общими базисными показателями) и оперативно-тактического (включает в себя элементы частного регулирования и является инструментом для реализации стратегии характеризуется индикативными показателями, привязанными к определенным видам деятельности). На данном уровне проявляется коммерческое начало вуза. Таким образом, устраняется разрыв между оперативным и стратегическим планированием и управлением (см. рис. 3). [c.59]

Менеджмент качества (по международным стандартам ИСО серии 9000 версии 2000) - это 1 Политика в области качества (основные направления предприятия в области качества установление целей и задач (оперативных и стратегических) разработка руководства по качеству внедрение системы качества на предприятии понимание, продвижение и поддержка политики в области качества на всех уровнях предприятия. 2 Планирование качества (планирование качества продукции и процессов подготовка плана по качеству выработка основных положений по улучшению качества (продукции, процессов, систем) идентификация, классификация, разработка характеристик и оценки качества продукции установление целей, требований и действий, если характеристики качества не соответствуют техническим требованиям. 3 Управление качеством выполнение требований к качеству (контроль качества, испытания, диагностика, анализ, измерения) статистическое управление качеством выбор корректирующих действий. 4 Обеспечение качества (создание уверенности у руководства предприятия в выпуске качественной продукции (внедрение системы качества, соответствующей стандартам ИСО серии 9000) создание уверенности у потребителя предприятия в приобретении качественной продукции (сертификация системы качества на соответствие стандартам ИСО серии 9000) предотвращение возникновения проблем). 5 Улучшение качества (любая неполадка является проблемой обеспечения качества снижение нормы дефектности уменьшение вариаций непрерывность улучшения) [24]. [c.110]

Если принять во внимание наблюдение психологов о том, что для развивающегося предприятия-системы семилетие является неким критическим рубежом, то становится вполне прогнозируемым желание группы бизнес-лидеров, не реализовавших до конца свой потенциал роста2, перейти к следующему этапу построения бизнеса к слияниям и поглощениям, делегированию полномочий исполнительным директорам-профессионалам и т.д. Учитывая, что приход зарубежных инвесторов неумолимо приближается, время харизматических управленцев первой волны заканчивается, обратим внимание на процесс передачи оперативного и стратегического управления компаниями от собственников профессиональным менеджерам. [c.456]

Перечисленные особенности деятельности должностных лиц категории "руководитель" обуславливают крайнюю сложность автоматизации их деятельности, которая содержит большое количество неформальных элементов, прежде всего таких, как оперативное и стратегическое управление, а также принятие решений. Исходя из особенностей деятельности руководителя, можно сформулировать следующие основные требования, предъявляемые к СППР Р [c.356]

Выполнение всех функций управления руководителем, лю бого уровня связано с принятием решения. Управленческое решение руководителя организует коллективный труд для выполнения всех задач производственного звена. Это решение носит директивный характер для всех участников производства. Управленческие решения руководителя различаются на оперативные и стратегические. Оперативные решения принимаются с целью поддержки бесперебойной работы производства и чаще всего относятся к конкретным исполнителям (прием на [c.358]

Смотреть страницы где упоминается термин Оперативное и стратегическое управление

: [c.232] [c.75] [c.35] [c.126] [c.179] [c.291] [c.156] [c.9] [c.231]Смотреть главы в:

Стратегический менеджмент -> Оперативное и стратегическое управление