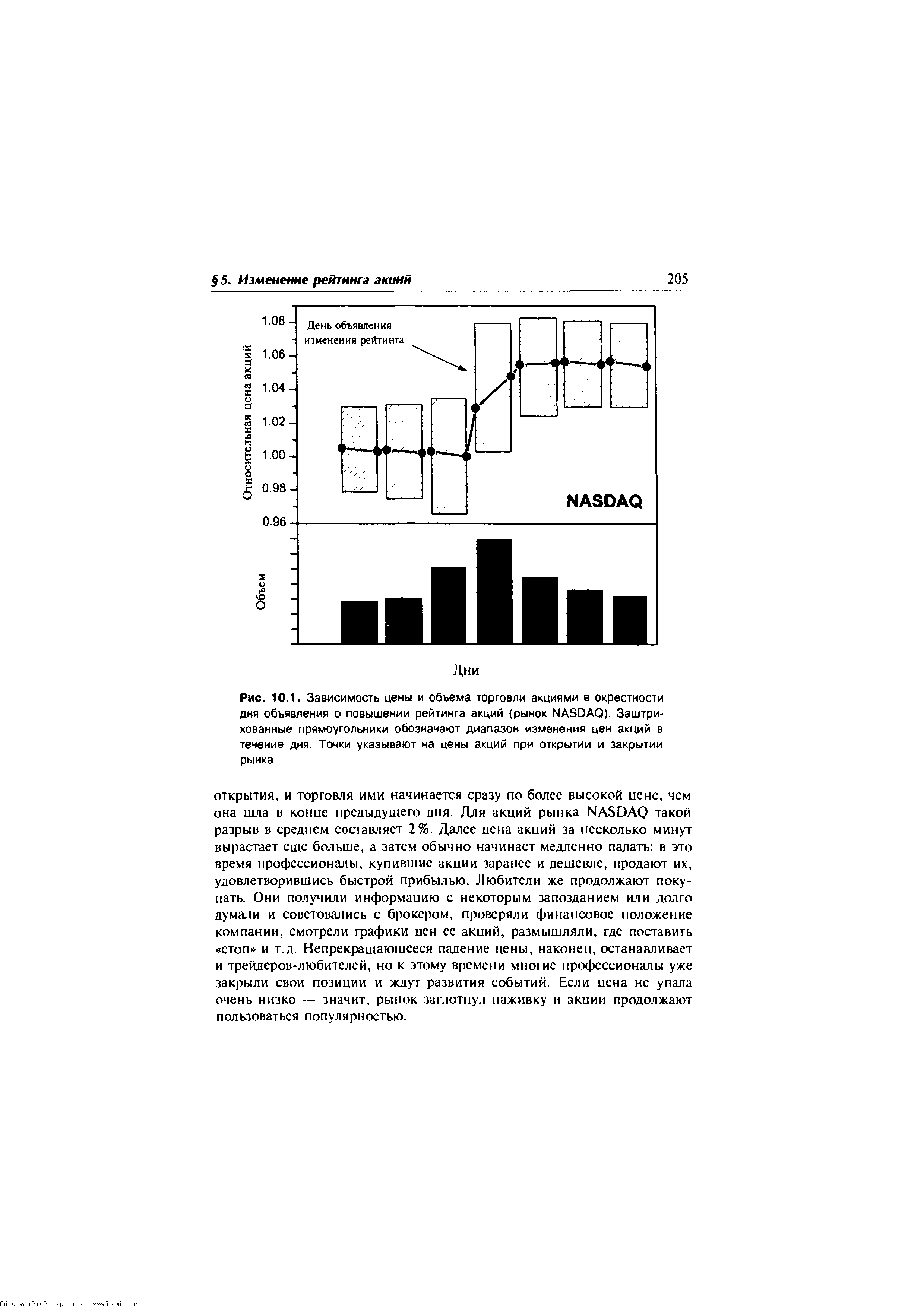

Итак, после повышения рейтинга акции растут. Наибольшую прибыль от такой игры, естественно, делают те, кто ее организует. Профессионалы Уолл-стрита узнают о возможном изменении рейтинга заранее и начинают скупать акции накануне. Ничем иным нельзя объяснить четко прослеживаемое увеличение (более 50%) объема торговли такими акциями за день до изменения рейтинга. На рисунке 10.1 показана зависимость от времени цены и объема торговли акциями, для которых было объявлено увеличение рейтингов. [c.204]

Что может получить от такой игры любитель Для этого рассмотрим типичное поведение акций в день объявления изменения рейтинга. Оно во многом повторяет описание трейдинга на внезапно выросших акциях, так как является одним из его вариантов. В большинстве случаев новый рейтинг объявляется до открытия рынка. Цена акций вырастает еще до [c.204]

Сколь опасна такая игра Вероятность, что вы выиграете большую сумму, невелика (хотя, конечно, существует), но и вероятность большого проигрыша тоже ничтожна. Акции, вопреки положительному изменению рейтинга, могут поползти вниз, но вы будете располагать временем, чтобы поставить стоп или просто продать акции, когда ваши потери станут больше установленной вами предельной величины. [c.206]

На протяжении последнего месяца 2005 г. на рынке не произошло существенных изменений цены акций продолжили рост, что позволило рынку преодолеть психологически важную отметку в 1000 пунктов. Торговая активность находилась на относительно невысоком уровне, что было обусловлено, с одной стороны, ожиданием инвесторами результатов заседания ФРС в США, а с другой - ухудшением ситуации с ликвидностью в банковском секторе. Отметим, что повышение ставки все-таки состоялось, однако это было ожидаемо инвесторами и, таким образом, заложено в цены активов на развивающихся рынках. Однако выход статистической информации о росте ВВП РФ в III квартале на 7%, что оказалось существенно выше прогнозов, а также повышение агентством S P s суверенного рейтинга России до уровня ВВВ удержали рынок от падения. В итоге на момент закрытия торгов 22 декабря 2005 г. индекс РТС поднялся до новых исторических максимумов и составил 1128,51 пункта, тогда как в течение торгов 23 декабря он поднимался до отметки 1139,04 пункта. [c.156]

Комплексный анализ влияния миграции кредитного риска на доходность портфеля должен учитывать также корреляции между изменениями рейтингов различных инструментов, составляющих портфель. Корреляционная матрица может быть оценена как напрямую, по историческим корреляциям в миграции кредитных рейтингов, так и косвенно, по наблюдаемым корреляциям в динамике рыночных цен акций или же на основе теоретических моделей, предсказывающих поведение цен акций. Преимуществом первого подхода является непосредственное наблюдение процесса миграции рейтингов и изучение его характеристик, однако следует помнить, что рейтинги, как правило, реагируют на изменение кредитного риска с запаздыванием. Цены акций являются опережающим индикатором кредитного риска, однако наличие определенной корреляции между ними не означает наличия такой же корреляции в изменениях кредитных рейтингов. [c.389]

Способность занимать денежные средства зависит от разных факторов и подвержена быстрому изменению. Она определяется прибыльностью, стабильностью, относительным размером предприятия, ситуацией в отрасли, составом и структурой активов и структурой капитала. Больше всего она зависит от таких внешних факторов, как состояние и направление изменения кредитного рынка. Способность занимать является важным источником денежных средств, когда они нужны, и также важна, когда предприятию необходимо продлить краткосрочные кредиты. Заранее договоренное финансирование или открытые кредитные линии (кредит, который предприятие может взять в течение определенного срока и на определенных условиях) — более надежные источники получения средств при необходимости, чем потенциальное финансирование. При оценке финансовой гибкости предприятия принимается во внимание рейтинг его векселей, облигаций и привилегированных акций ограничение продажи активов степень случайности расходов, а также способность быстро реагировать на изменяющиеся условия, такие как забастовка, падение спроса или ликвидация источников снабжения. [c.61]

В российских условиях этот подход затруднен из-за недостатка нужных статистических данных и динамичного развития финансового рынка. В России наибольшую известность получили рейтинги, базирующиеся на опросах специалистов. К опросам привлекаются эксперты-практики, мнение которых актуально и отражает реальные события на рынке. От действий специалистов инвестиционных институтов зависит в итоге и изменение курсовой стоимости акций, и выбор партнеров по сделке. Преимущество таких рейтингов — быстрая реакция на изменение ситуации. [c.232]

Хотя мы обсуждали поведение акций только в связи с изменением их рейтинга, но естественно, что совершенно аналогичную реакцию и динамику порождают любые значительные положительные новости компаний (рекордные прибыли, новые контракты, рост дивидендов и т. п.). [c.207]

Присвоенные облигациям рейтинги периодически пересматриваются и корректируются в соответствии с изменениями финансового состояния эмитента. Система рейтинговой оценки используется и применительно к акциям. [c.273]

Хотя эти силы действуют постоянно, их не всегда так легко распознать в сообщениях о краткосрочных изменениях цен. Инвесторы не обязательно сидят и рассчитывают относительные темпы роста или доходы, причитающиеся где-либо еще, перед тем как совершить покупку. Цены на фондовом рынке отражают баланс (часто инстинктивный) мнений многих тысяч инвесторов. Известно, что рейтинги отдельных компаний действительно отражают ощущаемые перспективы их роста, и в долгосрочном периоде существует заметная корреляция между движениями доходностей по акциям и доходностью инструментов с фиксированной ставкой (см. рис. 7.1). [c.137]

В данном подходе влияние изменений структуры капитала на ценность фирмы обособляется посредством фиксирования операционного дохода и изменения только стоимости капитала. В практическом смысле это требует от нас принять два предположения. Во-первых, долговой коэффициент понижается вследствие привлечения нового собственного капитала и ликвидации долгов, и, наоборот, долговой коэффициент повышается при заимствовании денег и обратном выкупе акций. Данный процесс называется рекапитализацией. Во-вторых, операционный доход до уплаты налогов, предположительно, не испытывает влияния финансовой комбинации фирмы и, следовательно, рейтинга ее облигаций. Если операционный доход изменяется вместе с риском дефолта фирмы, то основной ход анализа не изменится, но минимизация стоимости капитала, по всей вероятности, перестанет быть оптимальным способом действия, поскольку ценность фирмы определяется и денежными потоками, и стоимостью капитала. Ценность фирмы нужно будет вычислить при всех значениях уровня долга, и оптимальным долговым коэффициентом является тот, что максимально увеличивает ценность фирмы. [c.543]

Данные о совокупном доходе (3) показаны в трех измерениях во-первых, как среднегодовая величина полной доходности, рассчитанная с учетом реинвестирования дивидендов и прироста капитала за 1978—1988 гг. (4) во-вторых, как доходность за последние 12 месяцев, рассчитанная с учетом всех источников доходов (прибыли) фонда (5) в-третьих, как доходность за 12 месяцев, рассчитанная только на основе дивидендов (6). Приведены характеристики чистой стоимости активов на дату рейтинга (7) и ее изменения (в % в 1988 г. по сравнению с 1987 г. (8)). Инвестор получает также информацию о максимальных ставках комиссионных за операции фонда с ценными бумагами (9), причем если фонд взимает плату по формуле "12(Ь) — Г, то в графе 10 его коэффициент затрат представлен курсивом. Для облегчения решений инвестору предложены и сопоставимые данные о доходности других инвестиционных инструментов в данном случае — акций, включенных в индекс "Стэндард енд пур з 500" (11), и акций фондов, включенных в составной индекс "Форбс" (12). [c.687]

Эти мини-графики на недельной основе показывают вам число акций в обращении, рейтинг EPS, приводят описание компании, символ акции, годовые темпы роста прибыли, рейтинг накопление/сброс, показывают процент акций, принадлежащих руководству компании, процент задолженности компании, рейтинг относительной силы промышленной группы, линию относительной силы и рейтинг RS, средний дневной объем торгов, коэффициент цена/прибыль, текущую квартальную прибыль, максимальные и минимальные цены в течение двух прошлых лет, прибыль на акцию, рейтинг институциональной поддержки, процентные изменения прибыли и продаж за последние несколько кварталов, а также сообщают, есть ли у акции опционы. [c.214]

Третий показатель — это рейтинг скупки/продажи. Он демонстрирует выраженное в процентах изменение цены определенных акций и объема торгов ими за день. Рейтинг А означает, что акции активно скупают. Рейтинг Е указывает на продажу. Значительное увеличение объема торгов сопряжено с большой подвижностью. [c.119]

Одним из наиболее часто используемых деловых индексов является показатель, измеряющий изменения стоимости акций. В Великобритании в этом отношении наиболее популярен фондовый индекс ФТ 100. Этот индекс, рассчитываемый Файненшл Тайме , измеряет изменения цены на 100 наиболее высококачественных акций, котируемых на Лондонской фондовой бирже. Значение индекса ФТ 100 — это взвешенная средняя ценовых индексов отдельных акций. Весовые характеристики при определении этого индекса регулярно меняют, и таким образом одни компании включают в этот список, а другие исключают из него по мере того, как меняется их рейтинг в цене акций. Как вариант, существует также индекс ФТ по обыкновенным акциям промышленных предприятий, которые котируются на Лондонской фондовой бирже. Этот индекс рассчитывается на основе цен на акции тридцати рыночных лидеров британской промышленности. [c.179]

| Рис. 10.1. Зависимость цены и объема торговли акциями в окрестности дня объявления о повышении рейтинга акций (рынок NASDAQ). Заштрихованные прямоугольники обозначают диапазон изменения цен акций в течение дня. Точки указывают на цены акций при открытии и закрытии рынка |  |

Много лет тому назад я провел исследование индикатора новых максимумов-новых минимумов за 52 недели, и применил методику, суть которой заключалась в сравнении текущей цены акции с ее максимумом или минимумом за 52 недели. Вместо того чтобы узнавать о новых максимумах-новых минимумах пост фактум из газет, я стремился к тому, чтобы в любой момент времени точно определять, насколько близка цена той или иной акции к достижению нового максимума или нового минимума. Очень часто подобное приближение к новому максимуму или новому минимуму трудно заметить. Созданный мной TD-индекс новых максимумов/минимумов и стал той исходной точкой, с помощью которой я смог подтверждать предполагаемые ценовые прорывы вверх или вниз. Индекс строится следующим образом. Величина изменения цены акции за 52 недели делится на 10, а затем акции приписывается определенный рейтинг на данный день. Например, если цена закрытия сегодня составляет до 10% от максимума за 52 недели, акции присваивается рейтинг 10. И, наоборот, если цена закрытия сегодня составляет менее 90% от максимума за 52 недели, акции присваивается рейтинг 1. Если сегодняшняя цена закрытия на 50% меньше максимума за 52 недели, то акции присваивается рейтинг 5. Затем я рассчитываю кумулятивное значение и наношу полученный индекс под графиком динамики рыночного индекса. Это позволяет оценивать любые движения цен и тенденции, определять их длительность и значимость. Такой метод оценки положения текущей цены закрытия относительно диапазона цен за предшествующий год с последующим построением сложного индекса (TD-индекса новых максимумов/минимумов) для прогнозирования движения рынка является ценным вкладом в развитие рыночных индикаторов. Опять-таки в данном случае обычный, всем известный индикатор — новых максимумов-новых минимумов — был доработан, и на его основе создан новый, более совершенный инструмент. Для этого потребовалось совсем немного — чуть-чуть воображения и творческий подход. [c.148]

В данном исследовании также рассматривались акции, рейтинг которых изменен агентством Value Line. Рейтинг примерно 70—80 бумаг изменялся каждую неделю, причем эти изменения равномерно распределялись среди акций, рейтинг которых повышался, и акций, рейтинг которых понижался. Почти все изменения — это изменения рейтинга на один уровень. Рейтинг бумаги редко меняется на два уровня, например, с 1 на 3 , и наоборот. [c.625]

Акцентировав внимание на времени изменения рейтинга, заметим, что в среднем бумаги, чей рейтинг повышался, получили доходность, отличную от нормальной, равную 0,77% за последующие 13 недель. Напротив, бумаги с понизившимся рейтингом за последующие 13 недель получили доходность, отличную от нормальной, на уровне 1,42%. В целом наибольшее изменение курсов акций данных бумаг приходилось на период в две недели после публикации сообщения об изменении рейтинга38. [c.625]

Детальная картина финансовых показателей фонда дана в ряде следующих рубрик. Показатель нетто-стоимости активов фонда отражен в квартальном измерении в рубрике 11 за последние три года. На такой же основе представлены данные по прибыли (12), приросту капитала (13). Рубрика 14 — сводная таблица за 10 лет, в которой представлены нетто-стоимость активов (14а), доходность активов (146), отличия в процентах показателя доходности по данному фонду от индекса доходности "Стэндард энд пур з 500 (14в). Приведено ранжирование по показателю доходности за конкретный рассматриваемый год в среднем всех фондов (14г), а затем данного фонда (14д), при этом самое высокое значение придано единице, а самое низкое равно 100. Сравнение этих категорий позволяет увидеть, что практически в каждом году за десятилетний период показатель по фонду "Бостон" ниже, чем средний по фондам. Отражены динамика прибыли (14е), прироста капитала (14ж), динамика затрат фонда в процентах (14з), динамика прибыли в процентах (14и), динамика показателя оборачиваемости активов (14к), совокупные активы (14л). Сравнительные показатели ранжирования доходности развернуты подробнее в рубрике 15 как средние за различные периоды от трех месяцев до 5 и 10 лет. Рубрика 15а знакомит с данными, на основе которых выведен рейтинг надежности, о котором речь шла выше. В рубрике 16 отражены рыночные характеристики акций данного фонда, и среди них параметр "альфа", выражающий изменение рыночного курса акций данного фонда в процентах (16а) фактор "бета", который яаляется индексом систематического риска по данной компании (166) Я-квадрат, показывающий вклад общих рыночных процессов в изменение курсов акций данного фонда (16в) стандартное отклонение показателя доходности акций данного фонда (16г). По всем перечисленным рыночным характеристикам проведено ранжирование в среднем по фондам (16д) и по данному фонду (16е) от 1 (самый высокий результат) до 100 (самый низкий результат). [c.689]

Минимальный уровень облигационной стоимости конвертируемых ценных бумаг не постоянен во времени. Он варьирует в зависимости от 1) движения ставки процента на рынке капиталов и 2) изменения финансового риска данной компании. Обычно если процентная ставка растет, то облигационная стоимость конвертируемой ценной бумаги снижается. Если доход до истечения срока погашения по обыкновенной облигации в нашем примере вырастет с 12 до 14%, облигационная стоимость конвертируемой облигации упадет с 774 дол. до 667 дол. Более того, рейтинг кредитоспособности компании может либо улучшиться, либо ухудшиться с течением времени. Если он улучшается и компания может продавать обыкновенные облигации с более низким доходом до истечения срока погашения, облигационная стоимость конвертируемых облигаций увеличивается при прочих равных условиях. Если рейтинг кредитоспособности компании ухудшается и доход по обычным облигациям увеличивается, уровень облигационной стоимости снижается. К несчастью для инвестора, когда рыночная цена акции падает из-за маленького объема прибыли и/или увеличившегося риска, кредитоспособность может пострадать. В результате облигационная стоимость конвертируемых ценных бумаг может понизиться при снижении конверсионной стоимости, гарантируя инвесторам меньшую защиту, чем они могли ожидать изначально1. [c.647]

Для того чтобы оценить чувствительность каждого портфеля к изменениям цен на акции, доходность по каждому портфелю была сравнена со Standard Poor s 500. А именно, для каждого портфеля был вычислен коэффициент бета для измерения восприимчивости к колебаниям рынка акций. Как можно увидеть в таблице, чем ниже рейтинг облигаций портфеля, тем выше оцениваемая бета , показывающая, что облигации с более низким рейтингом в большей степени следовали движению акций и поэтому должны были иметь более высокую среднюю прибыль. [c.437]

Исследование показало, что рейтинги имеют определенную практическую ценность37. 26 ноября 1965 г. были сформированы пять гипотетических портфелей. В первый портфель были включены акции, имеющие рейтинг 1 на тот момент, причем все эти акции были представлены в одинаковом стоимостном соотношении. Второй портфель включал все акции с рейтингом 2 и т.д. Спустя шесть месяцев каждый портфель был изменен, с тем чтобы обеспечить наличие в портфеле всех акций с данным рейтингом на тот момент, взятых в одинаковом стоимостном соотношении. Эта процедура повторялась вплоть до 3 февраля 1978 г., когда был сформирован последний набор [c.624]

Хотя рейтинги обеспечивают удобную меру суверенного риска, наблюдаются издержки, связанные с использованием их в качестве единственной меры. Во-первых, рейтинговые агентства часто отстают от рынков, когда речь идет о реакции на изменения в базовом риске дефолта. Во-вторых, сосредоточенность рейтинговых агентств на риске дефолта может преуменьшить роль других рисков, оказывающих влияние на фондовые рынки. Каковы же альтернативы Существуют численные показатели суверенного риска, разработанные некоторыми организациями, а также более полные меры риска. Например, журнал E onomist составляет показатель, находящийся в интервале от 0 до 100 (где 0 — риск отсутствует, а 100 — наибольший риск), который используется для ранжирования формирующихся рынков. Кроме того, суверенный риск можно оценить на основе фундаментальных экономических показателей каждой страны. Естественно, это потребует обработки значительно большего объема информации по сравнению с другими подходами. Наконец, спред дефолта измеряет риск инвестирования в облигации, выпускаемые странами, а не риск инвестирования — в местные акции. Поскольку акции на любых рынках, по всей вероятности, более рискованны, чем облигации, можно доказать, что спред дефолта занижает премию за риск акций. [c.219]

Представленный отрывок воссоздает типичную картину финансовой информации об эмитенте. Центральное ее звено — совокупность рейтингов, в которой, по существу, содержится совет аналитического агентства (в данном случае "Вэлью Лайн") по проведению операций. А 1 — это рейтинг "своевременности операций" (timeliness), отражающий вероятные колебания курсов в ближайшие 12 месяцев, с высшим баллом, равным 1, и низшим, равным 5 А 2 — это рейтинг долгосрочной надежности (safety), в котором высшая степень измеряется 1, а низшая равна 5, наконец, А 3 — это фактор "бета", отражающий систематический риск данного эмитента или подверженность его акций курсовым колебаниям в сопоставлении с колебаниями курсов "идеального рыночного портфеля". Фактор "бета" идеального рыночного набора акций принят за 1. (Содержание фактора "бета", принципы его определения рассматриваются подробнее в гл. 5.) У "Кодака" первые два рейтинга относятся к лучшим, а фактор "бета" показывает, что доходность акций данного эмитента меняется медленнее при любых тенденциях изменений рыночных показателей доходности. Рубрика А 4 дает прогноз агентства по показателю совокупной (полной) годовой доходности акций, в котором учтены возможные текущие дивиденды и приросты капитала, которые, по оценке агентства, можно получить при предполагаемом изменении курсов. Прогноз охватывает 1991—1993 гг. и составлен на основе предполагаемых лучшего и худшего сценариев. Соответственно показатели доходности рассчитаны также по двум вариантам динамики курса. (Подробнее о показателе полной доходности и его интерпретации см. в гл. 5.) Аналитическая часть информации логически завершается рейтингом финансовой надежности А 18, в данном примере это высшая группа надежности — рейтинг А+. Приведены и другие индексы, выражающие качественные характеристики эмитента (А 19) индекс стабильности курса акций, индекс устойчивости роста курса, индекс предсказуемости прибыли. [c.100]

Индекс уверенности. Еще один измеритель, отчасти отражающий настроения инвесторов, — это индекс уверенности, который в отличие от остальных рассмотренных выше индикаторов связан с доходностью облигаций, Этот индекс определяется как отношение средней доходности корпоративных облигаций с высоким рейтингом к средней доходности корпоративных облигаций с низким рейтингом. Данный индекс публикуется еженедельно в "Бэррон з". Основан этот индекс на следующем наблюдении приближение периода, в котором можно делать хорошие прибыли, сначала ощущается на рынке облигаций, а только потом — на рынке акций. Хотя доходность облигаций с низким рейтингом выше, чем облигаций с высоким рейтингом, логика данного индикатора состоит в том, что спред доходности этих типов выпусков будет изменяться время от времени в соответствии с изменениями настроений инвесторов и их ожиданий. Поэтому устойчивый рост индекса уверенности означает возрастание уверенности, убежденности инвесторов в том, что наступает период сильного рынка снижение индекса говорит о противоположном. [c.391]

Когда курс обыкновенных акций снижается и становится ниже курса конверсии, поведение курса конвертируемых ценных бумаг утрачивает тесную связь с курсом обыкновенных акций и начинает формироваться на основе закономерностей курсов облигаций. Значит, выпуск будет продаваться в соответствии со сложившимися преобладающими ставками доходности облигаций, а это вынудит инвестора обратить внимание в большей мере на поведение рыночных процентных ставок. Однако благодаря "эффекту акций" и относительно низкому инвестиционному рейтингу, который обычно свойствен конвертируемым выпускам, эти специфические ценные бумаги, как правило, не имеют высокой чувствительности к динамике процентных ставок. Достаточно трудно предвидеть, какими будут преобладающие ставки доходности по конвертируемым выпускам, и эти догадки слишком приблизительны. Например, если выпуск имеет рейтинг Вал по стандартам "Муди з" и если этой категории рейтинга соответствует ставка доходности 9%, то курс данных конвертируемых ценных бумаг сложится таким образом, что ставка доходности будет лишь около 9% плюс или минус половина процентного пункта. Свойства облигаций будут также выражаться в том, что установится некая минимальная граница курса для конвертируемых выпусков. Этот уровень курса отражает изменения процентных ставок, и он существует независимо от неблагоприятной динамики курсов обыкновенных акций данного эмитента. Когда конвертируемые ценные бумаги рассматривают и оценивают именно таким образом, то становится понятно, почему состояние фондового рынка в период 1985—1986 гг. было столь привлекательным для владельцев конвертируемых выпусков. Ведь эти инвесторы использовали все лучшие тенденции для двух разных ценных бумаг они извлекли выигрыш не только из роста курсов обыкновенных акций, но и из падения рыночных процентных ставок. Таким образом, оба вида стоимости конвертируемых ценных бумаг — и курсы акций, и минимальные границы курсов облигаций — росли параллельно и поэтому создавали для инвесторов благоприятные ставки доходности, да еще при одновременно снижающемся риске. [c.512]

Еще одной распространенной целью инвестиций в конвертируемые ценные бумаги является покупка ради получения высоких постоянных доходов. Ключевым параметром, который необходимо оценить для проведения данной стратегии, выступают собственно характеристики облигаций, если речь идет о конвертируемых облигациях. По многим конвертируемым инструментам складываются ставки текущей и полной доходности, которые можно рассматривать как высококонкурентные, относительно надежные по сравнению с обычными облигациями корпораций. Однако прежде всего необходимо убедиться в том, что высокие ставки доходности не вызваны низким (т.е. спекулятивным) инвестиционным рейтингом. Как правило, в рамках подобной стратегии инвесторы будут искать выпуски, которые продаются по низким курсам, особенно среди имеющих курс, близкий к нижней границе — инвестиционной стоимости. В противном случае, когда выпуски продаются с конверсионной премией, это ведет к падению доходности конвертируемых инструментов, и часто весьма значительному. Большинство инвесторов такой ориентации рассматривают конвертируемые ценные бумаги как идеальный инструмент для удержания высоких ставок доходности. Однако конвертируемые ценные бумаги обычно не применяют как средство спекулятивных операций, построенных на динамике рыночных ставок процента, отчасти потому, что надежные конвертируемые ценные бумаги с инвестиционным рейтингом малочувствительны к изменениям процентных рыночных ставок (благодаря "эффекту акций"). Для тех инвесторов, кто стремится к высоким, но малорискованным доходам, "эффект акций" может создать [c.522]

Многие инвесторы покупают акции взаимных фондов. Уникальные таблицы взаимных фондов Investor s Business Daily могут помочь вам сделать более разумные оценки, потому что каждую пятницу они показывают общую прибыль каждого фонда относительно той же даты год назад, а также процентное изменение за последние 52 недели плюс рейтинг общих результатов за предшествующие три года и прибыль после уплаты налогов за последние пять лет. IBD была первым изданием, начавшим показывать данные по результатам работы в своих таблицах фондов. Кроме того, каждый день показываются различные графики выдающихся фондов и данные о самых последних покупках и продажах ими свободно торгуемых акций. Часть их лучших новых при- [c.222]

Вместо того чтобы пытаться определить реальную стоимость той или иной компании, он предпочитал сосредоточиться на изучении более конкретного предмета — ее доходов. Тщательно проработав десятки старых выпусков инвестиционных изданий, он проследил историю компаний, чьи акции после периода спада имели стабильный рост, и пришел к выводу, что Сити, как правило, с опозданием реагирует на увеличение прибылей таких компаний и не склонно быстро забывать их прошлые неудачи. Когда дела компании идут плохо, Сити снижает ее рейтинг, и зачастую это снижение непропорционально снижению доходов компании. А когда та же компания, допустим, заявляет о тридцатипроцентном увеличении своих доходов, Сити устанавливает новый рейтинг. Но это изменение статуса создает сверхкомпенсацию, и рост акций оказывается существенно большим, чем эти 30%. [c.22]