Финансовые (биржевые) инструменты компенсации рисков. Стандартизованные фьючерсные и опционные контракты на электроэнергию, обращающиеся на товарно-сырьевых биржах, а также их многочисленные комбинации считаются одним из наиболее действенных средств управления ценовыми рисками. При этом также практически устраняется и риск неисполнения контракта, так как между продавцом и покупателем фьючерсов стоит биржа с высокоэффективным механизмом гарантирования финансовых обязательств (см. главу 7). [c.532]

Управление ценовым риском [c.174]

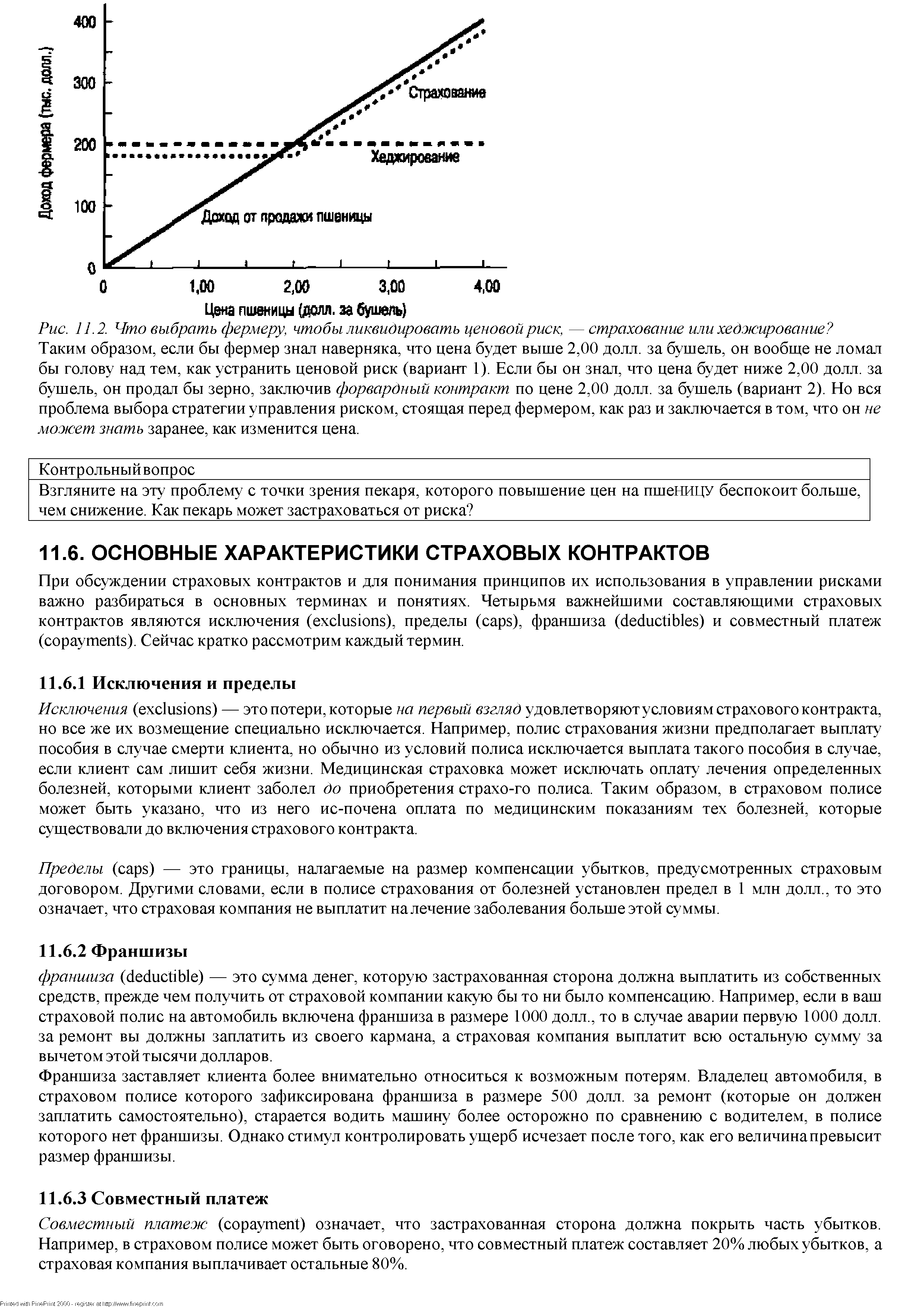

| Рис. 11.2. Что выбрать фермеру, чтобы ликвидировать ценовой риск,—страхование или хеджирование Таким образом, если бы фермер знал наверняка, что цена будет выше 2,00 долл. за бушель, он вообще не ломал бы голову над тем, как устранить ценовой риск (вариант 1). Если бы он знал, что цена будет ниже 2,00 долл. за бушель, он продал бы зерно, заключив форвардный контракт по цене 2,00 долл. за бушель (вариант 2). Но вся проблема выбора стратегии управления риском, стоящая перед фермером, как раз и заключается в том, что он не может знать заранее, как изменится цена. |  |

Размер и организационная структура компании сами по себе тоже могут подвергаться риску. Пекарни бывают самых разных размеров и типов. С одной стороны, это — небольшие пекарни и магазинчики, которыми владеют и управляют отдельные лица или семьи. С другой — большие компании, в которых трудятся сотни людей, а акционеров может быть и больше. И одной из целей этих крупных компаний является улучшение управления производственными, потребительскими и ценовыми рисками при ведении бизнеса. [c.278]

Таким образом, использование финансовых методов управления рисками предполагает создание централизованных фьючерсных рынков в виде специализированных электроэнергетических бирж или отделений на товарных биржах. Участниками этих бирж должны быть как хеджеры энергетических и промышленных компаний, целью которых является компенсация ценовых рисков на рынке наличного товара путем купли-продажи фьючерсов и опционов на этот товар, так и спекулянты, стремящиеся извлечь прибыль из колебаний цен на указанные контракты и в большинстве случаев даже никак не связанные с наличными рынками. Оказывается, что они также выполняют полезную функцию, способствуя эффективному и прозрачному ценообразованию на финансовые контракты и повышая общую ликвидность финансового рынка. Но для всего этого надо иметь на биржах некоторую критическую массу этих субъектов. [c.532]

Управление процентным риском включает управление как активами, так и обязательствами банка. Особенность этого управления состоит в том, что оно ограничено, во-первых, требованиями ликвидности и кредитным риском портфеля активов банка и, во-вторых, ценовой конкуренцией со стороны других банков. Управление обязательствами затруднено, во-первых, ограниченным выбором и размером долговых инструментов, которые банк может успешно разместить среди своих вкладчиков и других кредиторов в любой момент времени, во-вторых, ценовой конкуренцией со стороны других банков, а также небанковских кредитных учреждений за имеющиеся средства. [c.73]

Следовательно, риск управления ликвидностью имеет ценовую (риск обусловлен ценой, по которой могут быть проданы активы, и ставкой процента, по которой могут быть привлечены пассивы) и количественную составляющие (риск обусловлен расположением в банке активов, которые могут быть проданы, и возможностью на рынке приобрести средства по любой цене). [c.38]

Взаимосвязанный комплекс действий, включающий анализ внутренней и внешней среды, в которой действует предприятие анализ рынков анализ потребителей изучение конкурентов и конкуренции изучение товаров формирование концепции нового товара планирование производства товара на основе маркетинговых исследований планирование товародвижения, сбыта и сервиса формирование спроса и стимулирование сбыта формирование и реализацию ценовой политики разработку и реализацию маркетинговых программ информационное обеспечение маркетинга управление маркетингом (планирование, реализацию и контроль мероприятий маркетинга с оценкой риска, прибылей, эффективности). [c.166]

Рентабельность продаж ( Л] .) характеризует -эффективность управления затратами и ценовой политики предприятия. Коэффициент оборачиваемости капитала (Kof)) отражает интенсивность его использования и деловую активность предприятия, а мультипликатор капитала - политику в области финансирования. Чем выше его уровень, тем выше степень риска банкротства предприятия, но вместе с тем выше доходность собственного (акционерного) капитала при положительном эффекте финансового рычага. [c.293]

Следует отметить, что такой подход к управлению риском дает только приблизительные результаты. Если оставшееся время до истечения срока больше нескольких недель и подразумеваемые волатильности опционов не являются малыми, то невозможно сделать предположение, что все опционы торгуются по внутренней стоимости. Однако метод позволяет сделать очень хорошие расчеты направленного риска при больших ценовых движениях. Вышеописанный портфель подвержен риску серьезных изменений цен акций. [c.181]

Более того, в течение этого времени происходит коррелированное усиление падений. Вопрос о том, почему происходят такие последовательности коррелированных дневных ценовых движений является очень важным. Ответ на него значим для теории управления портфелем и системного риска, а упоминание только двух приложений определяется тем, что в последующих разделах мы будем исследовать именно их. Системные риски являются такими рисками, которые вызываются крахами (крахами фирмы или банка, крахами в системе связи) и порождают огромные последствия для других фирмах или для других сегментов рынка. Системный риск - это риск, который вызывает такие чрезвычайные нарушения, полный крах финансовой системы из-за высокой связности современных рынков. Такой риск, приводящий к возникновения распространяющейся инфекции - вовлечение в крах все новых проблемных фирм или, даже, целых рыночных сегментов известен как системный риск. [c.85]

Проводится исследование экономических, социальных, демографических, географических и иных характеристик лиц, принимающих решение о покупке, а также их потребностей в широком смысле этого понятия и процессов приобретения ими как отечественных, так и конкурирующих товаров в) изучение существующих и планирование будущих товаров, т.е. разработка концепции новых товаров и (или) модернизации существующих, включая их ассортимент, параметрические ряды, упаковку и т.д. г) планирование товародвижения и сбыта, включая создание при необходимости, собственной сбытовой сети со складами и магазинами и (или) использование агентских сетей д) обеспечение формирования спроса и стимулирования сбыта путем комбинации рекламы, личной продажи, престижных мероприятий, материальных стимулов для покупателей, посредников и конкретных продавцов е) обеспечение ценовой политики — планирование систем и уровней цен на поставляемые товары, определение "технологии" использования цен, кредитов, скидок и т.п. ж) удовлетворение технических и социальных требований (норм) страны, импортирующей товары, что означает обязанность обеспечить должную безопасность использования товара и защиту окружающей среды, соответствие морально-этическим правилам, должный уровень потребительской ценности товара з) управление маркетинговой деятельностью как системой, т.е. планирование, выполнение и контроль программы маркетинга и конкретных обязанностей каждого работника предприятия, оценки рисков и прибылей, эффективности маркетинговых решений. [c.215]

Пользуйтесь методом 3D в целях сокращения риска потерь. Определите доходность (возможные прибыли) в интересующих Вас временных рамках. Убедитесь, что акция не демонстрирует какой-либо существенной дивергенции, которая может дать сигнал на завершение данного движения или на надвигающийся разворот. Затем перенесите управление позицией в следующих, на порядок меньших временных рамках. Когда мощный тренд развивается на дневном графике, используйте 60-минутный график для выявления входа в рынок при минимальном риске потерь и для идентификации точки выхода. Для внутридневных позиций прорыв ценовых баров на 5-минутных графиках проконтролируйте с помощью 1-минутного графика, определив уровни, в пределах которых происходит колебание цены. [c.220]

Ценовые модели выявляют благоприятные возможности для трейдинга. Однако очень важно понять, что неверное управление временем позиции может не просто ослабить выбранную тактику работы, но и опустошить торговые счета. И к сожалению, не каждый участник рынка способен постичь этот крайне важный факт. Каждый многообещающий установочный набор рассчитан на оптимальный период удержания позиции, при котором соотношение доходность/риск достигает максимального значения. Данный период удержания позиции может не соответствовать временным рамкам, установленным в Вашем торговом плане. Тем не менее, либо позиция и торговый план должны быть синхронизированы, либо результаты трейда могут быть совершенно неудовлетворительными. К сожалению, многие участники торгов игнорируют факт синхронизации времени и вскакивают в рынок, когда им заблагорассудится. [c.379]

Предлагаемые ниже модели представляют собой классические прикладные задачи, предназначенные для трейдинга. Их существование на протяжении ряда лет установили за ними славу прибыльных для многих поколений. Хотя Двойная Вершина (2В top) служит для открытия коротких позиций, она также способна содействовать эффективному трейдингу на дне ценового движения. Помните, что эти задачи пытаются найти безопасное управление риском на уровнях открытия позиций. Не забывайте также, что каждый хороший трейд имеет более одной успешной стратегии Ниже приведены некоторые примеры, иллюстрирующие несколько вариантов, позволяющих опустошить карманы участников рынка. [c.430]

Помните об одном золотом правиле свинг-трейдинга превосходно подобранный момент открытия посредственной позиции способен принести больше прибыли, чем неудачное открытие позиции с высоким потенциалом доходности. Планируйте открытие позиции при направленном ценовом движении и не пытайтесь удерживать позицию при нервозном, разрушительном откате цены. Увеличивайте размер позиции для увеличения прибыли, но быстро выходите из рынка, если того требует управление риском. Или же оставайтесь в рынке только с частью позиции и ждите следующего крупного ценового движения. В любом случае помните входить в рынок следует в спокойные времена, а выходить - в неспокойные времена. [c.635]

С особой тщательностью интерпретируйте ценовые графики и отбирайте лучшие из имеющихся установочных наборов. Осуществляйте трейдинг, беря за основу показатели, определяя точный момент открытия/закрытия позиции и предугадывая намерения рыночной толпы. Знание ценовых моделей помогает в управлении каждой отдельно взятой торговой позицией и в минимизации риска потерь. Умение четко выявить наметившуюся тенденцию рынка позволяет свинг-трейдерам систематизировать технику трейдинга, предотвращающую опрометчивые, безрассудные действия. Не жалейте времени на изучение этого, полного секретов и тайн, мира -только так Вы получите шанс овладеть мастерством трейдинга. [c.680]

Метод диссипации риска представляет собой более гибкие инструменты управления рисками. Один из основных методов диссипации заключается в распределении общего риска путем объединения (с разной степенью интеграции) с другими участниками, заинтересованными в успехе общего дела. Метод диссипации отличается от метода распределения рисков тем, что в первом случае риск (инвестиции) делится с посторонними физическими или юридическими лицами, а во втором — с участниками одного и того же проекта. Интеграция может быть либо вертикальной (или диагональной) — объединение нескольких предприятий одного подчинения или одной отрасли для проведения согласованной ценовой политики, для разделения зон хозяйствования, для совместных действий против пиратства и т. п., либо горизонтальной — по последовательности технологических переделов, операций снабжения и сбыта. [c.205]

Перечисленные особенности цены как элемента маркетинга-микса делают ее очень важным инструментом управления сбытом, долей рынка, прибылью. Но политика цен содержит в себе элементы риска. Ошибки в оценке реакции покупателей и конкурентов на ценовые мероприятия могут привести к тяжелым последствиям для предприятия. [c.306]

Знание зависимой от цены оценки качества имеет различное влияние на выбор ценовой стратегии. Выбор оптимальной цены введения на рынок нового продук-. та находится под влиянием иррадиации цена-качество (эффекта излучения). Склонность покупателей проводить оценку качества нового продукта по цене открывает производителям и торговым предприятиям значительный простор в области цен. Это особенно касается рынков, на которых отсутствуют сильные марки, оценка качества потребителями сильно затруднена и покупка связана с социальными и экономическими рисками. Соотношение цена-качество , субъективно воспринимаемое покупателями, имеет большое значение также в рамках дифференциации цен. Поскольку иррадиация цена-качество возникает в одной продуктовой группе, цена представляет собой важный инструмент для управления имиджем. Поэтому в стратегических ценовых стратегиях предприятия добиваются консистенции цена-качество . Безуспешная политика специальных пред- [c.321]

В части правоприменительной практики приоритетной задачей является переход к построению эффективно функционирующей системы контроля таможенной стоимости товаров, предусматривающей, в частности, совершенствование использования ценовой информации. Назрело упорядочивание системы анализа и управления рисками при контроле таможенной стоимости товаров, в т.ч. путем установления четких характеристик профилей рисков. Пока же таких характеристик нет. [c.429]

Рыночная экономика характеризуется динамичностью конъюнктуры внешней и состоянием внутренней среды предприятия. В связи с этим возрастает значимость оперативного управления, и как следствие, оперативного или ситуационного анализа. Одной из задач анализа в условиях, характеризующихся достаточной степенью неопределенности, является оценка коммерческого риска. Изучение состояния внутренней и внешней среды, состава покупателей и конкурентов, цен и ценовой политики, товародвижения и сбыта, экспортно-импортных операций, процентных ставок и котировки валюты и т.д., т.е. необходимость обработки больших информационных массивов обуславливает важность автоматизации учета и анализа. Кроме того, одним из условий организации эффективной аналитической работы на предприятии является прочная, унифицированная информационная база. [c.12]

Созданная система в Сбербанке РФ по управлению рисками позволяет решать задачи процентной, ценовой и курсовой политики, а также регулирования кредитного риска. В то же время, процесс управления рисками осуществляется различными коллегиальными органами и прослеживается необходимость интеграции управления всеми видами рисков в единый блок. Необходимо постоянно совершенствовать систему управления рисками на основе распространенных в современном банковском деле технологий, более широкого использования методов математического моделирования и развития системы оптимизации банковских рисков. [c.52]

Процентный риск — это вероятная потеря дохода банка в результате изменения уровня рыночной процентной ставки, а следовательно, и значительного уменьшения маржи, сведения ее к нулю или отрицательному значению. Процентный риск относится к рискам активных операций, поэтому управление им состоит из управления активами (кредитами и инвестициями) и пассивами (заемными средствами). Управление активами зависит от уровня ликвидности самого банка и портфеля ценных бумаг, а также от степени существующей конкурентности (ценовой и неценовой), а управление пассивами — от доступности средств для выдачи ссуд. [c.293]

В течение большей части 2002 года мы имели возможность пообщаться на тему управления рисками и предотвращения потерь в инвестиционных портфелях практически со всеми управляющими фондов Азии, Европы и Северной Америки. Большинство из них не проявили интереса к этой теме. Они считали, что в случае продажи бумаг и перевода своих активов в деньги пропустят сильное движение рынка вверх. В результате это ошибочное мнение привело к снижению стоимости активов их фондов. Следуя своим правилам и основываясь на своих убеждениях, они продолжали полностью держать свои активы в бумагах. Кроме того, подобная стратегия позволяла им, владея основными акциями, следовать за ценовым движением индексов. В сущности, во время значительного падения рынка эти управляющие сидели на месте и просто наблюдали, как тают их активы. [c.118]

Смысл пашей торговли состоит в управлении ценовым риском вашей начальной позиции по опционам посредством торговли на рынках акций, бсзрисковых облигаций и наличных денег. [c.185]

Оформление спроса в виде блоков-процессов предполагает, что они могут одновременно заявляться на разных энергорынках с разными механизмами ценополучения и ценовыми рисками. В связи с этим необходимо обеспечить регулярный ценовой мониторинг всех перспективных рынков и накопление стратегической информации для более эффективного управления рисками. [c.524]

В то же время создание энергоисточников для независимого электроснабжения может быть ограничено инвестиционными возможностями предприятия, а управление нагрузкой основного оборудования - технологическими особенностями. Кроме того, могут иметь место случаи, когда ценовые риски переносятся с электроэнергии, получаемой от спотрынка, на топливо, используемое в собственных генерирующих установках. [c.531]

С момента успеха первой электронной торговой системы Лондонской фондовой биржи (SEAQ International) европейские биржи серьезно изменились. Стимулируемые конкуренцией практически все европейские биржи были модернизированы на основе современных технологий, их рынки стали электронными и высокоэффективными. Например, Парижская биржа, Немецкая биржа, Группа ОМ (Швеция, Стокгольм) лидируют по критерию ценовой эффективности электронной торговой системы. Усиливается процесс диверсификации биржевых операций, но большей частью все или по крайней мере значительная часть услуг для пользователей финансовых рынков остается под одной крышей - в одном здании. На биржах Парижа, Амстердама и Франкфурта организованы первичные и вторичные рынки, рынки производных финансовых инструментов, осуществляются клиринг и организация расчетов, депозитарные услуги. Клиенты на таких рынках получают множество преимуществ, прежде всего снижаются издержки, растет эффективность управления рисками. Создаются биржевые альянсы, основанные на новых технологиях. Так, в последнее время привлекает внимание рынок крупнейших европейских эмитентов, формируемый Лондонской и Франкфуртской биржами, к которым для выработки единого подхода к торговле акциями примкнули 300 крупнейших европейских эмитентов бирж Амстердама, Брюсселя, Парижа, Цюриха, Милана и Мадрида. После выработки подхода к созданию единой технической платформы участники группы решили вместо взаимосвязи существующих платформ обеспечить инвесторам и посредникам прямой одновременный доступ к их рынкам. Существующие технологии позволяют обеспечить реализацию подобных планов. [c.429]

Иллюстрацией сказанного служит рис. 4.15, где имеются два молота. Молот — это потенциально бычий сигнал, но соотношение риска и прибыли для каждого из данных молотов — не в пользу длинной позиции. В обоих случаях риск составил бы 15-20 пунктов (исходя из стоп-прика-за ниже минимумов молота) при ценовом ориентире в 20-25 пунктов (исходя из зоны сопротивления вблизи 425). В данном примере автоматическая покупка по сигналу компьютерной торговой программы принесла бы прибыль, поскольку рынок пошел вверх от обоих молотов. Однако эти сделки противоречили бы принципам разумного управления капиталом, так как риск был бы слишком высок на фоне потенциального выигрыша. [c.161]

Из приведенных выше способов первый можно рекомендовать всегда. Я не рекомендую второй, так как риск слишком велик (хотя некоторым нравится такой подход). Третий может привести к получению больших прибылей, но вы дотжны правильно поймать движение и очень точно угадать время. Четвертый — необходимость всегда лучше покупать более дальние опционы и избавляться от них по мере того, как наступает период сильной амортизации. Пятый является сложным в связи с проблемами прогнозирования как ценовой динамики, так и динамики временной стоимости Говоря о стопах, точки стоп-лосса всегда должны использоваться при торговле опционами, так же как и при других формах торговли, хотя действовать в соответствии с ними может быть весьма трудно, так как при их достижении стоимость опциона будет крайне непривлекательной. Здесь есть еще два момента. Во-первых, лучше использовать всю опционную премию в качестве стопа, т. е. вашим стопом будет являться потеря всех средств, вложенных в опцион, но это, конечно, должно соответствовать правилам вашей системы управления капиталом. Во-вторых, в случае продажи опциона срабатывание стопа может означать не закрытие позиции, а применение некой формы хеджирования либо посредством фьючер-ов, либо — других опционов. Об этом будет более детально рассказано далее в этой книге. [c.163]

Максимально корректно выстраивайте позиции в 1-3-дневном диапазоне времени с тем, чтобы отхватить самый большой участок каждого ценового движения. Этот активный стиль трейдинга подразумевает агрессивное управление и тщательное отслеживание каждой открытой позиции. Применяйте те же стратегии и для внутридневной торговли, но рассматривайте при этом и графики больших временных диапазонов для выявления цели позиции (ЕТ) и точки выхода из рынка. Для подобных позиций, оставленных в овернайт, хорошо работают 60-минутные и дневные ценовые графики. Торгуйте часто, но всегда контролируйте риски потерь сжатыми stop-ордерами, сфокусированными на первостепенных по значимости свойствах ценового графика. [c.252]

Работа с небольшими торговыми счетами требует жесткого управления рисками при осуществлении каждого свинг-трейда. Небольшие затраты на осуществление трансакций и маленький спрэд позволяют зарабатывать в условиях современного рынка акций даже с начальным капиталом, в размере 2000- 5000. Однако любое проявление нетерпения может вылиться в быстрый слив маленького счета. При небольших торговых счетах размер позиции и частота входа в рынок должны быть сведены к минимуму. Следует сделать ставку на долгосрочные стратегии, позволяющие получать прибыли по истечении достаточно длительного периода времени. Подберите акции с низким уровнем beta , характер движения которых описывается всеми фазами Модели Циклов, скорость ценового движения этих акций значительно меньше. Цены таких акций будут где-то поблизости от сегодняшних и через неделю, и через год. [c.272]

В условиях краткосрочных рыночных движений порождаются различные разновидности модели 3rd wat h . Они часто проявляются в пределах зон застоя и нуждаются в очень тщательном управлении, обеспечивающем безопасность торговой позиции. 60-минутный ценовой график обеспечивает точкой открытия позиции, в соответствии с благоприятными возможностями для свинг-трейдинга. Для идентификации внутридневного ценового прорыва данной модели нет необходимости отыскивать идеальный горизонтальный уровень поддержки/сопротивления. В столь волатильных условиях наблюдается множество небольших нарушений моделей, поэтому свинг-трейдеры нуждаются в профессиональном изучении данного установочного набора с расчетом соотношения доходности к риску потерь. [c.603]

Снабженные рабочими станциями потребители — в основном брокеры — получают не только ценовую информацию. Они могут выявлять перспективных клиентов с использованием возможностей поиска в мультиаспектных базах данных и анализировать позиции клиента применяя пакеты управления риском и портфелем ценных бумаг со встроенным искусственным интелектом. Кроме того, они могут общаться через электронную почту, и, что самое важное, все эти задачи могут решаться одновременно. [c.557]

Система управления логистической цепью 592 Система управления экономикой 595 Система фиксированного валютного курса 595 Система финансовая 595 Система Хэлси 595 Система ценовая 595 Система экономическая 594 Система экономических законов 594 Система эмиссионная 594 Систематические регистры 594 Системность /5, 5/9, 594 Системный анализ 25/, 406, 594 Системный риск 594 Системы информационные автоматизированные [c.806]

Смотреть страницы где упоминается термин Управление ценовым риском

: [c.10] [c.576] [c.520] [c.258] [c.229] [c.271] [c.788]Смотреть главы в:

Мастер-трейдинг секретные материалы -> Управление ценовым риском