Для ограждения инвестора от риска при инвестициях в ценные бумаги применяются методы хеджирования, т. е. в определенной степени страхования риска финансовых операций, связанных с рисковыми вложениями (в том числе в ценные бумаги). В развитых странах под хеджированием на рынке ценных бумаг понимается система заключением срочных контрактов и сделок, учитывающих вероятные в будущем изменения курсов ценных бумаг с целью снижения риска [c.384]

ХЕДЖИРОВАНИЕ НА РЫНКЕ ЦЕННЫХ БУМАГ — снижение или полное устранение с помощью покупки (продажи) фьючерсных контрактов риска неблагоприятного изменения котировок ценных бумаг (акций, облигаций), выступающих в качестве базового актива данных фьючерсных контрактов. [c.730]

Хеджирование на рынке ценных бумаг 730 [c.813]

Хеджирование, однако, невозможно в одностороннем порядке если есть тот, кто желает застраховаться от риска, то должна быть и другая сторона, которая считает возможным для себя принять этот риск. С помощью рынка ценных бумаг можно попытаться переложить риск со своего актива на спекулянта, желающего рискнуть. Следовательно, сутью хеджирования на рынке ценных бумаг будет перераспределение рисков. Данная функция — это сравнительно новая функция рынка ценных бумаг, которая появилась в своем современном виде лишь в начале 70-х годов XX в. Благодаря ей рынок ценных бумаг существенно увеличил свою устойчивость, с одной стороны, и свою значимость — с другой, поскольку функция перераспределения рисков, основываясь все на той же функции перераспределения денежных средств, резко ускоряет и даже упрощает переливы свободных (или высвобождаемых) финансовых капиталов. [c.430]

Именно это и произошло во время кризиса на фондовом рынке в 1987 г. Кризисным моментом было чрезмерное использование страхования портфеля вложений. Страхование портфеля вложений было не чем иным, как динамическим хеджированием. Власти после этого ввели новое правило так называемого прерывания, которое делает страхование портфеля вложений нерентабельным. Но тут же возникли в огромных количествах иные финансовые документы, опирающиеся на динамическое хеджирование. Они играют более важную роль на рынке ценных бумаг с выплатой процентов, чем на фондовом рынке, и именно рынок ценных бумаг с выплатой процентов испытывал наибольшие серьезные потрясения в последние недели. [c.327]

Индексная модель Шарпа представляет собой упрощенный вариант нахождения эффективного портфеля. Шарп предложил строить портфель по образу и подобию построения индексов, широко используемых в качестве индикатора состояния фондового рынка. В этой модели портфель подбирается таким образом, чтобы исключить несистематический риск путем подбора инструментов, изменение курсов которых линейно связано с изменениями определенного индекса. Шарп ввел понятие бета-фактор — количественное измерение риска ценной бумаги, которое характеризует связь колебаний курса конкретной ценной бумаги с колебаниями рынка в целом. Эта модель открывает большие возможности для снижения рисков на рынке ценных бумаг. Одна из областей ее применения — создание эффективных инструментов минимизации финансовых рисков — хеджирование. [c.249]

Чуть меньше 10 месяцев назад Фред Вивер из Далласа, банкир, занимающийся ипотекой, купил 300 простых акций по 40 долл. за акцию. С тех пор курс акций поднялся до 75 долл. В конце года конъюнктура рынка начала ослабевать. Фред чувствует, что общая атмосфера рынка становится угрожающей для его позиции. Его жена Денис занимается на заочных курсах по проблемам фондового рынка и недавно риала о хеджировании с помощью опционов "пут" и "колл". Она предложила мужу использовать опцион "пут" для страхования позиций на рынке ценных бумаг. Фред, заинтересовавшись этой идеей, обсудил ее со своим брокером. Тот сообщил ему, что, действительно, необходимые для его акций опционы пут имеются на рынке, а именно трехмесячные опционы "пут" с курсом исполнения 75 долл. по 550 долл. (опционная премия) каждый (котирующиеся по 5V2). [c.584]

Последовательно расширяя рынок ценных бумаг, мы могли бы уже сейчас возложить всю работу по организации купли-продажи на банки России. Помощь в этом деле могут оказать и создаваемые по инициативе предприятий специальные холдинговые компании, основной функцией которых будет управление финансами. Кстати сказать, и это важно, за рубежом сами фирмы и предприятия на бирже не участвуют, их интересы всегда представляют либо банк, либо холдинговая или брокерская компания, являющиеся членами биржи. Далеко не каждый может стать таким членом, их число регулируется, а репутация должна быть безупречной . Кроме того, членство стоит денег. На Нью-Йоркской фондовой бирже цена места колеблется от 450 до 6000 тыс. долл., а число членов практически неизменно — 1469. БИРЖА ФЬЮЧЕРСНАЯ - современная форма организации товарных бирж. На фьючерсной бирже торговля ведется исключительно фьючерсными контрактами. Появилась во второй половине XIX века. Возникновение и развитие Б. ф. связано с тем, что она позволила снизить риск неблагоприятных колебаний цен на обращение капитала, уменьшить размер резервного капитала, требуемого на случай неблагоприятной конъюнктуры, ускорить возврат в денежной форме авансируемого капитала, удешевить кредитование торговли, снизить издержки обращения. Торговлю на Б. ф. по сравнению с биржей реального товара отличают преимущественно фиктивный характер сделок (лишь 1—2% сделок завершаются поставкой товара, а остальные — выплатой разницы в ценах) в основном косвенная связь с рынком реального товара через хеджирование полная унификация всех условий контрактов, кроме цены и срока поставки обезличенность сделок, так как они регулируются не между отдельными покупателем и продавцом, а между ними и расчетной палатой. Сделки на фьючерсных биржах заключаются с контрактами как на товары, так и на валюты, индексы акций, процентные ставки и т. п. Объем операций на всех Б. ф. в мире превышает 10 трлн. долл. [c.42]

Все изменилось с развитием и ростом рынка производных продуктов. Частные инвесторы теперь располагают более широким спектром доступных для них инвестиций посредством биржевой торговли производными финансовыми инструментами. Кроме того, помимо акций, имеющих обращение на внутреннем рынке, теперь стало возможным изучать не только уровень фондового индекса, отражающего стоимость акций, обращающихся на внутреннем рынке, но и индекс почти любого иностранного рынка ценных бумаг. К тому же производные инструменты торгуются по огромному количеству товаров, включая энергоносители, металлы, зерно и мясо. Сейчас стало возможным спекулировать на движениях многих мировых валют. Но, безусловно, самое большое увеличение объема рыночных операций наблюдается на рынке производных продуктов, имеющих отношение к процентной ставке. До 1970 года, даже если и становилось ясно, что правительство собирается повысить или понизить процентные ставки, не существовало такого инструмента, с помощью которого инвестор мог бы спекулировать, а менеджер фонда прибегнуть к хеджированию. В наше время стало возможным открывать позиции по производным инструментам, которые обращаются в привязке к краткосрочной, среднесрочной или долгосрочной процентной ставке на рынках США, Европы и Японии. [c.2]

Одним из лучших примеров является японский рынок варрантов периода 1987 — 1993 годов. Японские варранты являются долгосрочными опционами колл, и по разным причинам они торговались с существенным дисконтом от теоретической стоимости, которая определялась по модели Блэка-Шоулза. В то время этому расхождению придумали удобное объяснение, согласившись с тем, что модель неприменима к опционам с четырьмя или пятью годами жизни. Основные участники рынка являлись спекулянтами, которые очень редко понимали теоретические стоимости, дельты и гаммы. Они просто покупали варрант, потому что рынок шел наверх. Ликвидность этих инструментов была огромна по сравнению с той, что наблюдалась на других рынках опционов, и часто можно было купить варранты стоимостью до 20 миллионов за один день. Большой спекулятивный интерес и отсутствие всякого значительного хеджирования предполагали возникновение бесчисленных аномалий и сохранение их на целые годы. Наиболее заметное неверное оценивание возникало тогда, когда варранты шли в деньгах. Спекулянты покупали варранты, очень далеко вне денег, по любой цене, тем самым поднимая подразумеваемую волатильность до 40%. Если им везло, а в конце 80-х им везло часто, цена основного инструмента росла, увеличивая цену варранта зачастую в пять или шесть раз от первоначальной стоимости. Обрадованные такими большими компенсациями за риск, спекулянты распродавали их частями, часто толкая цену от равноценных скидок к большим скидкам от теоретических стоимостей. Цены таких варрантов в деньгах были часто ниже тех цен, которые были получены на основе моделей, использовавших нулевое значение волатильности. Эти инструменты давали возможность хеджерам создавать длинные по волатильности портфели по отрицательной стоимости, а это означало, что даже в самом худшем случае при возникновении нулевой волатильности в результате все равно будет прибыль. И все это происходило, когда японский рынок ценных бумаг переживал один из самых волатильных периодов в своей истории. [c.196]

Проблема с производными ценными бумагами заключается в том, что те, кто их приобретает, обычно защищают себя от убытков, применяя так называемое дельта-хеджирование, или динамическое хеджирование. Динамическое хеджирование означает на практике, что если рынок обратится против выпустившего ценные бумаги, то он должен двигаться в том же направлении, что и рынок и таким образом увеличить первоначальное изменение цены. Цены изменяются постоянно, но большого ущерба не возникает, за исключением того, что неустойчивость цен нарастает, что в свою очередь повышает спрос на производные ценные бумаги. Но если динамическое хеджирование производится в огромных масштабах в одном направлении, изменения цен могут быть стать резкими. Это расширяет масштаб финансового дисбаланса. Тот, кто должен воспользоваться динамическим хеджированием, но не может исполнить свои распоряжения, может понести катастрофические убытки. [c.327]

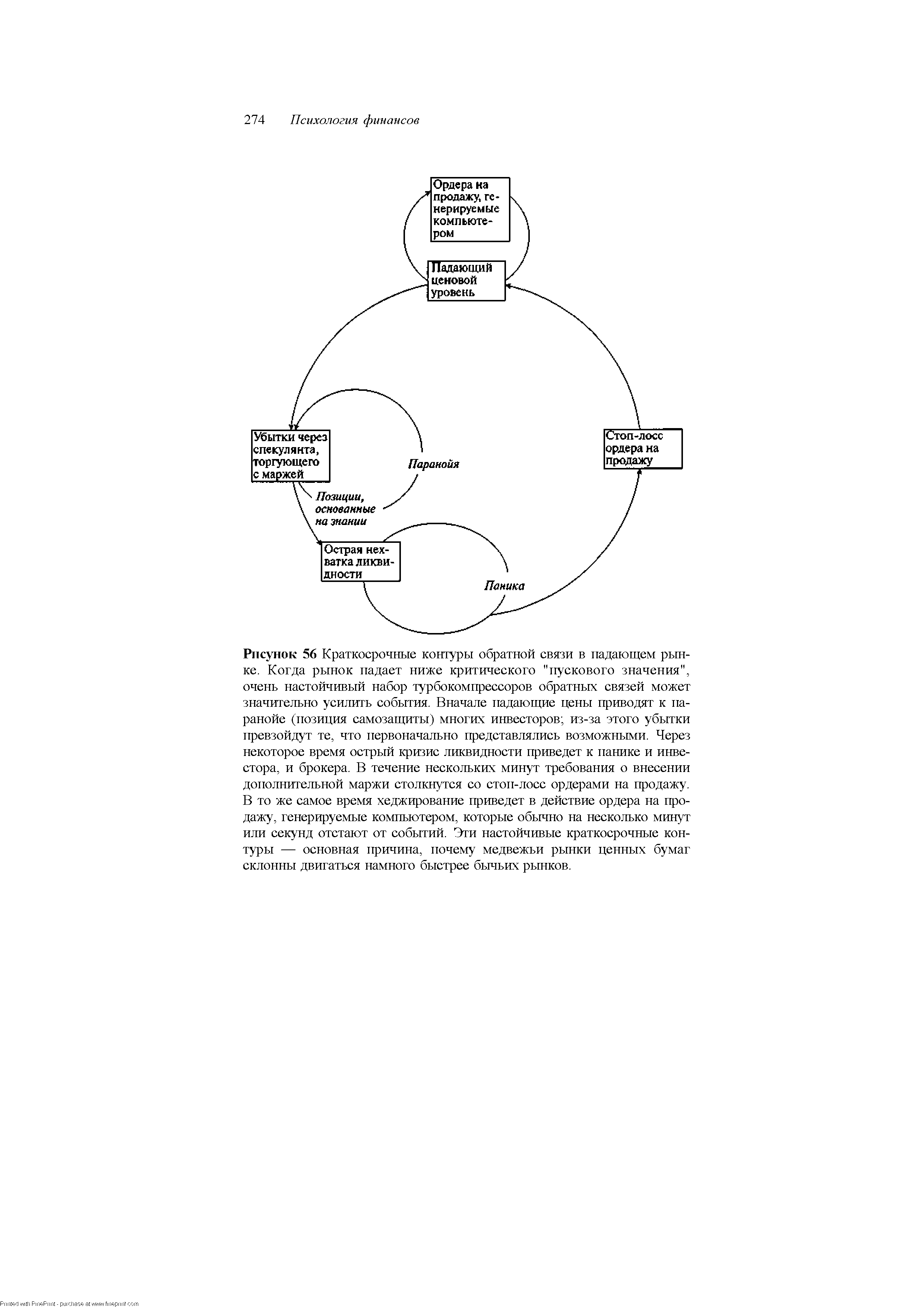

| Рисунок 56 Краткосрочные контуры обратной связи в падающем рынке. Когда рынок падает ниже критического "пускового значения", очень настойчивый набор турбокомпрессоров обратных связей может значительно усилить события. Вначале падающие цены приводят к паранойе (позиция самозащиты) многих инвесторов из-за этого убытки превзойдут те, что первоначально представлялись возможными. Через некоторое время острый кризис ликвидности приведет к панике и инвестора, и брокера. В течение нескольких минут требования о внесении дополнительной маржи столкнутся со стоп-лосе ордерами на продажу. В то же самое время хеджирование приведет в действие ордера на продажу, генерируемые компьютером, которые обычно на несколько минут или секунд отстают от событий. Эти настойчивые краткосрочные контуры — основная причина, почему медвежьи рынки ценных бумаг склонны двигаться намного быстрее бычьих рынков. |  |

На российском рынке ценных бумаг быстро развивается торговля фьючерсными контрактами на курс ГКО. Фьючерс на ГКО — это стандартное обязательство покупателя в конкретный момент времени купить фиксированное количество ГКО по величине фьючерса. В отличие от сходного форвардного контракта, торговля которым осуществляется в основном на внебиржевом рынке, фьючерс предполагает стандартизацию количества базового актива и сроков исполнения. Кроме того, расчеты по фьючерсу производятся ежедневно (а не в конце сроков исполнения, как по форвардному контракту) путем взимания или выплаты биржей вариационной маржи, т.е. суммы убытков или прибылей по всем позициям, открытым участником срочного рынка. Фьючерс на ГКО, как и любой срочный инструмент, может применяться для хеджирования, спекуляции или арбитража. Спекуляция фьючерсами на ГКО (как и любыми другими [c.14]

Следовательно, в результате нововведений на рынке России возникают новые финансовые инструменты и новые стратегии работы с ними, совершенствуется менеджмент, бурно развивается рынок ценных бумаг. Благодаря этому стало возможным создание фондового рынка в нашей стране. Наиболее перспективные инструменты требуют отдельного рассмотрения. Так, уже отмечалось, что на форвардном рынке большое значение имеют фьючерсные сделки — срочные операции по купле-продаже товаров, золота, валюты, ценных бумаг по ценам, существующим в момент сделки с поставкой и оплатой купленного через определенный срок. Заметим, что такого рода операции нередко осуществляются не для окончательной закупки ценностей, а для страхования (хеджирования) сделки или извлечения прибыли за счет последующей перепродажи ее предмета. [c.24]

КА - показатель фондового рынка, отражающий весь спектр обращающихся на нем ценных бумаг. ИНДЕКС ХЕДЖИРОВАНИЯ - [c.266]

Производные валютные инструменты (дериваты) используются, с одной стороны, для осуществления спекулятивных операций, с другой — для хеджирования валютных сделок, т.е. для страхования валютных рисков. При хеджировании экономические агенты, желая уменьшить риск, связанный с колебаниями валютного курса, которые могут оказать негативное действие на их капитал, стремятся избавиться от чистых обязательств в иностранной валюте, т.е. достичь баланса между активами и пассивами в данной валюте. Функция перераспределения рисков — это использование инструментов рынка ценных бумаг (прежде всего так называемых производных инструментов, основывающихся на ценных бумагах) для защиты владельцев каких-либо активов (товарных, валютных, финансовых) от неблагоприятного для них изменения цен, стоимости или доходности этих активов. Эту функцию можно еще называть функцией защиты ( страхования ) от риска, т.е. функцией хеджирования. [c.430]

Фондовые индексы используются в основном в двух целях. Во-первых, для фундаментального и технического анализа состояния и прогнозирования динамики фондового рынка. Во-вторых, в качестве основы для эффективной торговли производными инструментами, базирующимися на этих индексах. Например, на фондовых индексах основываются фьючерсные контракты на фондовые индексы (индексные фьючерсы), опционные кон-тракт л на фондовые индексы (биржевые опционы на индексы), опционные контракты на индексные фьючерсы. Указанные производные инструменты фондового рынка широко используются в спекулятивных целях, для хеджирования риска, а также для проведения арбитражной торговли между рынками индексных производных инструментов и рынками ценных бумаг, входящих в состав соответствующего фондового индекса. [c.481]

В настоящей главе дается краткая характеристика профессиональных участников рынка ценных бумаг (РЦБ). Мы рассмотрим следующие понятия брокер, дилер, инвестиционных фонд, паевой фонд, фонд хеджирование, депозитарий, регистратор, номинальный держатель, трансфер-агент, клиринговая организация, фондовая биржа, инвестиционный банк, арбитражер охарактеризуем роль спекулянта на фондовом рынке. [c.22]

Как мы отметили выше, срочные контракты именуют производными активами. В некоторых публикациях их также называют производными ценными бумагами. Если посмотреть на сущностную характеристику ценных бумаг и срочных контрактов, а также функции, которые выполняют фондовый и срочный рынки, то с таким определением трудно согласиться. Во-первых, ценная бумага — это титул собственности на определенное имущество или отданный взаймы капитал. Срочный контракт — это только право или обязательство поставить или купить в будущем базисный актив. Он выступает как организационный инструмент поставки. Во-вторых, основополагающая функция рынка ценных бумаг сводится к мобилизации денежных средств. Функция срочного рынка состоит в хеджировании ценовых рисков и согласовании будущих хозяйственных планов. В-третьих, ценные бумаги приносят, как правило, доход в виде дивидендов или процентов по срочным контрактам не существует такого вида дохода. [c.167]

В связи с усиливающейся взаимосвязью между валютными, кредитными, финансовыми и золотыми рынками в крупнейших банках внедрена концепция валютного зала, в котором объединены операции на этих рынках, совершаемые в различных отделах банка. Этим достигаются более полная информация, тесный контакт между дилерами по взаимосвязанным операциям разных сегментов рынка, согласованная стратегия и тактика действий на них. Позиции в иностранных валютах, инвестиции в золото и в ценные бумаги рассматриваются как альтернативные формы ликвидного вложения средств банка. Одновременно вложения в иностранные ценные бумаги, валютно-процентный арбитраж могут подкрепляться валютным хеджированием, создавая комбинированные операции на нескольких секторах рынка. [c.338]

С операциями с финансовыми активами, имеющими инвестиционную или спекулятивную природу, сталкивается практически любой предприниматель. Крупные компании находят на рынке капитала дополнительные источники финансирования, рыночные индикаторы дают достаточно объективную оценку текущего и, главное , ожидаемого финансового положения эмитентов, в подавляющем большинстве компании прибегают к операциям с ценными бумагами в целях хеджирования и спекулирования и др. Поэтому знание основных рыночных индикаторов и алгоритмов их расчета является обязательным для любого бизнесмена, финансового менеджера, аналитика. Рассмотрим логику аналитического обоснования операций с финансовыми активами. [c.455]

В том случае, если российская компания выходит со своими ценными бумагами на международный рынок или пытается привлечь западных инвесторов, ее аналитикам приходится дополнительно овладеть некоторыми специфическими методами анализа, включая анализ взаимосвязей между обменными курсами и инфляцией, спотовыми и форвардными процентными ставками, процентными ставками и инфляцией, анализ эффективности применения тех или иных финансовых инструментов, анализ операций хеджирования и др. Особенности соответствующих методик анализа описаны к литературе по международным финансам и учету. [c.526]

Если бы финансовый и товарный рынки были совершенными и полными, то, конечно же, для компании не было бы оптимальным решением применение любой из рассмотренных тактик защиты. Издержки этих операций представляли бы собой чистую утечку к поставщикам капитала. Постоянное ценовое регулирование изменений происходило бы на обоих рынках, и поставщики капитала не были бы связаны с колеблемостью потоков денежных средств и доходов отдельной фирмы. Это имело бы место при предположении о несовершенстве и незавершенности подобных рынков, в случае чего появлялся бы смысл обсуждать различные стратегии хеджирования. Очевидно, что паритет покупательной силы и паритет процентных ставок на практике в целом не сохраняются, но они представляют собой полезные теоретические понятия для определения того, что могло бы произойти. Более того, существуют недостатки зарубежных рынков капитала и ценных бумаг, которые ограничивают эффективность движения денежных средств в условиях общего риска (включая валютные риски) и дохода. [c.748]

Искушенный же, или хеджированный , инвестор, по сути, остается при своих интересах. Потери на акциях в точности компенсируются выигрышем за счет роста цены опциона. Как же искушенный инвестор делает деньги, имея на руках свой опцион на продажу, в то время как средний инвестор теряет деньги Искушенный инвестор может воспользоваться правом, которое дает ему его опцион, а именно правом продать 100 акций по 50 долларов каждую, и получить 5000 долларов. После этого он сможет выйти на рынок и купить эти же акции по их рыночной цене — 40 долларов за штуку, заплатив 4000. И вот результат — он остался при своих 100 акциях и получил дополнительно 900 долларов (1000 долларов минус цена опциона). (Существует ряд моментов из области законодательства о ценных бумагах, которым необходимо следовать и которые нужно принимать во внимание.) Средний инвестор, у которого опциона нет, имеет лишь свои акции, которые теперь стоят меньше, и не может вернуть себе ни цента из потерянных денег. Если все это приводит вас в замешательство, не беспокойтесь — это случается с большинством людей, когда они слышат об этом впервые. Важно помнить то, о чем я уже писал ранее в этой книге, — о необходимости мыслить противоположными категориями. Для многих людей научиться использовать опционы — это все равно что научиться есть левой рукой после того, как они всю свою жизнь ели правой. Сделать это можно. Просто требуется небольшая практика. Важно запомнить, что процесс использования опционов для защиты своих активов, а также для того, чтобы делать деньги как при растущем, так и при падающем рынке, — это не сложный процесс. Повторяю еще раз, потому что это важно инвестирование не обязательно может быть рискованным занятием, если вы получаете правильные советы и у вас хорошие советчики. Вы не должны всю свою жизнь беспокоиться о том, что ваш инвестиционный портфель опустеет в результате крушения рынка. Вместо того чтобы бояться этого, вы можете научиться тому, как стать еще богаче, пользуясь тем, что рынок шарахается то вверх, то вниз, то в стороны. Здесь важно отметить, что средний инвестор, потерявший деньги, частенько сидит, ждет и слушает советы своего финансового консультанта Держись и делай долгосрочные инвестиции . Он поступает так потому, что у него есть стратегия только для одного типа рыночного тренда, а, как вы теперь знаете, существует три разных типа. [c.178]

На рынках ценных бумаг, как и в других сферах бизнеса, существует экономия, обусловленная масштабами, и это стимулирует нарастающую потребность в стандартизации. В следующей главе мы познакомимся с тем, как неустойчивость процентных ставок и валютных курсов породила операции по хеджированию рисков. Огромный потенциальный объем рынка таких операций позволил стандартизировать фьючерсные контракты и снизить затраты по этим операциям41. [c.668]

В учебном пособии в соответствии с государственным образовательным стандартом обобщается опыт деятельности профессиональных участников рынка ценных бумаг. Раскрываются вопросы экономической теории, а также описываются процессы купли-продажи, хранения и эмиссии ценных бумаг в наступившем веке. Кроме исторических и традиционных сведений по ценным бумагам приводятся новые технологии с применением электроники, модемов и участия на международном рынке ценных бумаг. Описываны типы и виды ценных бумаг, хеджирование и применение новых ценных бумаг на фондовом рынке России в XXI веке. Содержатся новые оведения по развивающему фондовому рынку и депозитарной деятельности, основам экономической теории. Специалисты и участники рынка ценных бумаг найдут в книге полезные практические советы для успешной работы на рынке ценных бумаг. [c.2]

Отметим, что теория расчетов тех или иных производных ценных бумаг зависит от того, какими моделями описываются основные ценные бумаги, какие гипотезы заложены относительно структуры и функционирования рынка ценных бумаг. Вэтомсавошениипростейшимявляется(В,5)-рынок, описываемый биномиальной (ТйЛ-моделью, т.е. моделью Кокса-Росса-Рубинштейна (см. 1е, гл. II). Хотя эта модель проста, тем не менее, на ее примере прощевсегопонять общие принципыипроиллюстрировать технику расчетов, основанную на идеях "безарбитражности" При этом опционам уделяется первостепенное внимание не только потому, что они интересны и сами по себе, но и потому, что многие другие проблемы, связанные с решениями на рынке ценных бумаг, или могут быть переформулированы на языке опционов, или могут использовать хорошо развитую технику расчетов опционных контрактов, в основе которой лежит простая, но плодотворная идея "хеджирования" [c.247]

Идея хеджирования по существу активно реализуется практически в любом предприятии, независимо от того, имеет ли оно отношение к финансовым рынкам. В частности, по сути хеджерскими являются операции по созданию фондов и резервов. Так, в условиях инфляции необходимо делать резервы на пополнение оборотных средств иными словами, не вся прибыль, рассчитанная по итогам года, может трактоваться как прибыль, доступная к распределению среди собственников,—часть ее нужно зарезервировать на покрытие расходов, связанных с повышением цен на сырье и материалы. Аналогичная логика характерна операциям по формированию резервного капитала (фонда), резервов по сомнительным долгам, на забывчивость покупателей, на обесценение ценных бумаг и др. [c.86]

ХЕДЖИРОВАНИЕ (hedging) — процедура минимизации риска потерь от колебания курса валют или цен на продукцию, ценные бумаги и т д X заключается в одновременном заключении двух контрактов на двух разл рынках — реального товара и на бирже (т н фьючерсы), колебания цен на которых частично уравновешивают друг друга В результате убытки от неблагоприятного изменения цен на одном рынке частично компенсируются выигрышем на др рынке X применяется, напр, прирео-лизации запасов неликвидных или запасов сверхнормативных, когда фирма, вместо того чтобы продать их по действующим на данный момент ценам, заключает по ним срочные сделки [c.298]

Новые финансовые инструменты возникли в 80-х годах в результате обострения конкуренции банков на мировом рынке. Чтобы привлечь клиентуру и увеличить свои прибыли, участники мирового кредитно-финансового рынка — банки, фондовые биржи, специализированные кредитно-финансовые институты — создали гибрид разных финансовых документов, в том числе долговых инструментов, ценных бумаг, гарантированных активами банков, инструментов хеджирования. К ним относятся аннулируемый форвардный валютный контракт, владелец которого может его аннулировать при наступлении срока погашения предельный форвардный валютный контракт, при наступлении срока которого обмен валют производится в установленных в контракте пределах их курсовых колебаний своп с нулевым купоном, обмениваемым на купон с плавающей процентной ставкой своп цирк в форме комбинирования валютного и процентного свопа своп-цион — сочетание свопа и опциона цилиндрический опцион — комбинированный валютный опцион продавца и покупателя перпендикулярный спрэд, основанный на использовании опционов с одинаковым сроком, но с различной ценой двойной спрэд — комбинация двух опционов колл и двух опционов пут с несколькими сроками исполнения календарный спрэд — купля-продажа опциона одних и тех же ценных бумаг с разными сроками погашения. Сформировался рынок финансовых фьючерсов, финансовых опционов и своп . Банки заключают срочные соглашения [c.388]

Финансовые инструменты — относительно новое понятие в теории финансов, однако значимость его стремительно возрастает. Финансовый инструмент есть любой договор между двумя контрагентами, в результате которого одновременно возникают финансовый актив у одного контрагента и финансовое обязательствово долгового или долевого характера —у другого. Финансовые инструменты подразделяются на первичные и вторичные. К первичным относятся кредиты, займы, облигации, другие долговые ценные бумаги, кредиторская и дебиторская задолженность по текущим операциям, долевые ценные бумаги. Вторичные финансовые инструменты (синоним производные инструменты, деривативы) — это финансовые опционы, фьючерсы, форвардные контракты, процентные свопы, валютные свопы. Финансовые инструменты являются основой любых операций компании на финансовых рынках, идет ли речь о привлечении капитала (в этом случае осуществляется эмиссия акций или облигаций), операциях спекулятивного характера (приобретение ценных бумаг с целью получения текущего дохода, операции с опционами), финансовых инвестициях (вложения в акции), операциях хеджирования (эмиссия или приобретение фьючерсов или форвардов), формировании страхового запаса эквивалентов денежных средств (приобретение высоколиквидных ценных бумаг) и др. [c.322]

На практике портфельные менеджеры используют неагрессивные методы динамического хеджирования, что предполагает отсутствие торговли самими ценными бумагами портфеля. Стоимость портфеля зависит от текущей дельты и модели и регулируется с помощью фьючерсов, а иногда пут-опционов. Плюсом использования фьючерсов является низкая стоимость трансакций. Короткая продажа фьючерсов против портфеля эквивалентна продаже части портфеля. При падении портфеля продается больше фьючерсных контрактов, когда же стоимость портфеля растет, эти короткие позиции закрываются. Потери по портфелю, когда приходится закрывать короткие фьючерсные позиции при росте цен на акции, являются издержками по страхованию портфеля и эквивалентны стоимости гипотетических смоделированных опционов. Преимущество динамического хеджирования состоит в том, что оно позволяет с самого начала точно рассчитать издержки. Менеджерам, применяющим такую стратегию, это позволяет сохранить весь портфель ценных бумаг, в то время как размещение активов регулируется посредством фьючерсов и/или опционов. Предложенный неагрессивный метод, основанный на использовании фьючерсов и/или опционов, позволяет разделить размещение активов и активное управление портфелем. При страховании вы должны постоянно регулировать портфель с учетом текущей дельты, т. е. с определенной периодичностью, например, каждый день вы должны вводить в модель ценообразования опционов текущую стоимость портфеля, время до даты истечения, уровень процентной ставки и волатильность портфеля для определения дельты моделируемого пут-опциона. Если к дельте, которая может принимать значения 0 и -1 прибавить единицу, то вы получите соответствующую дельту колл-опциона, которая будет коэффициентом хеджирования, т.е. долей вашего счета, которую следует инвестировать в фонд. Допустим, коэффициент хеджирования в настоящий момент составляет 0,46. Размер фонда, которым вы управляете, эквивалентен 50 фьючерсным контрактам S P. Так как вы хотите инвестировать только 46% средств, вам надо изъять остальные 54%, т.е. 27 контрактов. Поэтому при текущей стоимости фонда, при данных уровнях процентной ставки и волатильности фонд должен иметь короткие позиции по 27 контрактам S P одновременно с длинной позицией по акциям. Так как необходимо постоянно перерассчитывать дельту и регулировать портфель, метод называется стратегией динамического хеджирования. Одна из проблем, связанная с использованием фьючерсов, состоит в том, что рынок фьючерсов в точности не следует за рынком спот. Кроме того, портфель, против которого вы продаете фьючерсы, может в точности не следовать за индексом рынка спот, лежащего в [c.234]

Фондовый индекс представляет широкий рынок. Изменения в индексе отражают движение цен многих входящих в индекс ценных бумаг. Индекс может скрывать движение цен отдельных акций, входящих в него. Иными словами, возможно, что снижение курса одной акции будет скомпенсирова но повышением курса другой. В результате индекс вообще останется 6e i движения. Фьючерсы на фондовые индексы имеют незначительную ценность при хеджировании небольшого портфеля, включающего лишь несколько ценных бумаг, потому что между движением индекса и движением цен от- [c.118]

Портфельное страхонанис — иное незнание y i динамического распределения актинон. Оно известно также как динамическое хеджирование, е которым вы встречались ранее. Идея достаточно прямолинейна. В течение многих лет ценные бумаги наиболее эффективный n.t всех других ликвидных инвестиционных инструментов. Цель динамическога распределения активов -держать деньги в акциях, пока цены на них повышаются. Когда цены акций начинают снижаться, некоторые из них продаются, а деньги перемещаются н свободные от риска инструменты. Когда снижение заканчивается и фондовый рынок снова разворачивается вверх, те же самые акции покупаются вновь. [c.122]

Рассмотрим, например, так называемый опцион " all" или опцион на покупку, являющийся финансовым инструментом, выпускаемым, скажем, неким банком на базовый актив, например, акции ШМ. Опцион дает покупателю право, но не обязывает его, купить в будущем акцию ЮМ по определенной фиксированной цене Хс (обычно называемой ценой "strike" - ценой исполнения). Вполне понятно, что если цена акции ШМ поднимается выше определенной фиксированной цены исполнения Х0 опцион становится "при деньгах" на величину, равную разнице между ценой акции ШМ и ценой исполнения опциона Хе, поскольку владелец опциона всегда может купить у банка базовый актив по цене Хс и тут же его продать по рыночной цене, положив разницу в карман. Чтобы обеспечить поставку акций IBM держателю опциона, банк обязан купить их по рыночной цене, если только он не имеет некоторое их количество у себя в резерве в качестве меры предосторожности. Это означает, что банк может понести потенциальный убыток в размере потенциальной прибыли держателя опциона. Однако, банк в такой ситуации вовсе не безоружен, поскольку он может подстраховать риск оказаться в подобной ситуации, заранее купив бумагу по более низкой цене. Такая процедура называется "хеджирование". Стратегия хеджирования приводит к положительной обратной связи. Если цена вырастает, эмитент опциона должен покупать большее количество базового актива для хеджирования этой позиции и обеспечения готовности поставить эту бумагу покупателю опциона. А покупка базового актива безусловно обеспечивает движущую силу для дальнейшего роста цены бумаги, что и является положительной обратной связью. Это только один пример из многих, связанных с производными инструментами на финансовых рынках. [c.99]