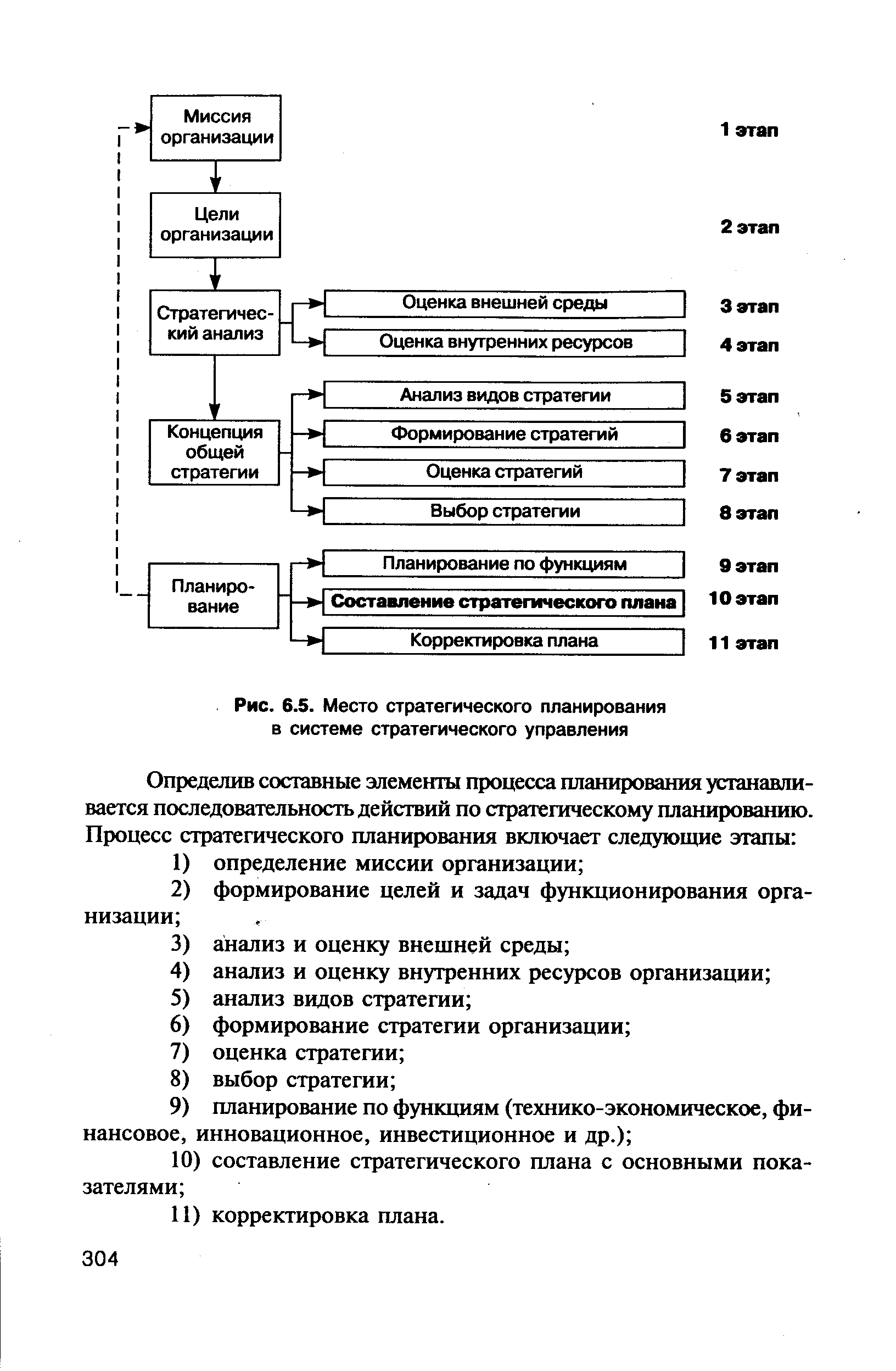

| Рис. 6.5. Место стратегического планирования в системе стратегического управления |  |

Подобная схема управления имеет свои достоинства, недостатки и особенности. В частности, здесь осуществлялось централизованное прикрепление поставщиков, подрядчиков, покупателей (имеется в виду, что любой хозяйствующий субъект по крайней мере согласовывал эти вопросы с вышестоящим органом управления), жестко контролировалось выполнение плана по фондообразующим показателям, устанавливались нормативы по множеству показателей, например, нормировались оборотные средства предприятий, прибыль практически в полном объеме изымалась вышестоящим органом управления и в дальнейшем подвергалась перераспределению и т. п. Очевидно, что в этом случае особую роль играли плановые задания и контроль за их исполнением. Роль аналитической функции также была специфической. Анализ в основном сосредоточивался на оценке отклонений от плановых заданий и объяснении причин имевших место отклонений. Естественно, много говорилось не только о текущем контроле, но и о перспективных анализе и планировании, однако эта сторона деятельности аппарата управления хозяйствующего субъекта в значительной степени была формальной и, по сути, полностью выхолащивалась, поскольку вышестоящая организация спускала сверху плановые задания и речь, таким образом, шла лишь об их детализации и планировании мер по их обеспечению. Функция стратегического планирования, в особенности в области финансов, была исключительной прерогативой центральных органов управления. [c.331]

Наиболее острые проблемы на рабочем месте . Отсутствие методологии обучения персонала по управлению Отсутствие методологии стратегического планирования в ОАО и дочерних компаниях. Неточность и несвоевременность выполнения принимаемых решений. Недопонимание некоторых инициатив работниками разных служб. Разработка механизма мотивации на эффективный труд. Разработка механизма реального воздействия на подконтрольные (управляемые) процессы. Дефицит информации . Отсутствие компьютерных технологий обработки информации по разным видам деятельности. Создание совместной группы из служб маркетинга и конст-рукторско-технологической службы для поиска новых продуктов [c.199]

Теория и практика стратегического планирования и управления показывают действенность нескольких методов организации выработки целей организации. Все они основаны на мнениях экспертов. Среди них такие известные методы, как "мозговая атака", метод Дельфы, ориентации группы, "сценариев будущего". Первые три метода достаточно хорошо описаны в специальной литературе. Метод "сценариев будущего" в стратегическом управлении занимает особое место. Однако в открытой литературе он встречается редко, так как практические сценарии содержат много конфиденциальной информации и организации стараются их не публиковать. [c.66]

Следовательно, стратегическое планирование как процесс разработки стратегического плана при таком его понимании не всегда обязателен в полном смысле этого слова. Реализация стратегии может обеспечиваться разработкой тактических планов на период времени более короткий, чем горизонт стратегии, в течение которого можно с достаточной степенью достоверности предвидеть результат деятельности. Такое понимание стратегического планирования совпадает и с исторически обусловленным отношением к нему как к предшествующему этапу развития стратегического управления, и с общетеоретическим пониманием места функции планирования в процессе управления. [c.291]

Корпоративные финансы — это концепция построения стратегического подхода к финансовым решениям компании. В книге Питера Этрилла весьма убедительно характеризуется место финансовой функции в управлении бизнесом, аспекты взаимодействия с другими функциями и департаментами компании, актуальность использования финансовых аргументов при принятии стратегических и оперативных управленческих решений. Важнейшая задача управления финансами — помочь предпринимателям надлежащим образом планировать денежные потоки в своем бизнесе. Именно на управлении денежными потоками строится в современном мире финансовый менеджмент. Эпоха господства бухгалтерского учета ушла, в современном мире концепция финансового менеджмента базируется именно на планировании и контроле денежных потоков, это общемировая тенденция, вполне уже освоенная российскими практиками. [c.18]

Выбирая методы планирования и управления, руководители предприятия должны осознавать ограниченность своего влияния на рыночный потенциал (платежеспособный спрос, скрытые потребности к предложениям новой продукции и услуг). Поэтому главная задача интегрированной системы СП+ОКП состоит в организации стратегических средств рационального и оперативного обнаружения ожидаемых конкурентных рыночных ситуаций для организации использования собственного успеха с четкой ориентацией на эти ситуации. Такую комплексную интегрированную программу можно разбить на две отдельные задачи организации планирования. В долгосрочном планировании, т.е. в СП должны решаться задачи развития новых возможностей или формирования так называемого нового уровня успеха. А в краткосрочном плане (ОКП) на первое место выдвигается задача обеспечения эффективности производства, т.е. превращения существующего потенциала в рыночные конкурентные преимущества предприятия. [c.88]

Учет результата Анализ результата Планирование результата Управление результатом Контроль результата Узкие места результата деятельности Мотивация для достижения результата Определять и учитывать предельные и ключевые величины анализ слабых сторон организации, программы экономии затрат и инновационные программы, расчет эффективности и программа управления торговой деятельностью при помощи показателя суммы покрытия находить и устранять документировать и стимулировать минимальный размер серии (партии) минимальные объемы продаж минимальная цена Формулировка цели в зависимости от возможностей предвидения Управление целью в зависимости от способности принимать правильные решения Достижение цели в зависимости от способности осуществлять преобразования Прямолинейное мышление в биокибернетическом контуре регулирования Стратегический анализ плановых и фактических показателей как сопоставление желаемого и возможного Анализ узких мест и потенциала Качественная и количественная формулировка цели (числовые показатели, общая цель) Концепция экономического роста Стратегия продвижения товаров на рынок с портфелем заказов Стратегии функции Претворение в проекты и мероприятия Контрольные показатели на пятилетие денежной наличности и результата Предпосылки и риск в стратегическом анализе плановых и фактических показателей [c.181]

Главные задачи Участие в установлении количественных и качественных целей предприятия Ответственность за стратегическое планирование Разработка альтернативных стратегий Определение критических внешних и внутренних условий, лежащих в основе стратегических планов Определение узких и поиск слабых мест Определение основных подконтрольных показателей в соответствии с установленными страте гическими целями Сравнение плановых (нормативных) и фактических значений подконтрольных показателей с целью выявления причин, виновников и последствий данных отклонений Анализ экономической эффективности (особенно инноваций и инвестиций) Руководство при планировании и разработке бюджета (текущее и оперативное планирование) Определение узких и поиск слабых мест для тактического управления Определение всей совокупности подконтрольных показателей в соответствии с установленными текущими целями Сравнение плановых (нормативных) и фактических показателей подконтрольных результатов и затрат с целью выявления причин, виновников и последствий отклонений Анализ влияния отклонений на выполнение текущих планов Мотивация и создание систем информации для принятия текущих управленческих решений [c.13]

Руководителю практически приходится разрабатывать и реализовывать все три группы решений в компании. Однако наибольшее место в его деятельности занимают решения, принятые в социальной системе, — такие решения называют управленческими (УР). Они направлены на организацию работы персонала, осуществление внешних связей, стратегическое планирование, совершенствование системы управления компанией и др. Если руководитель считает себя специалистом в какой-то технической области (электроники, строительства, мелиорации и т. д.), то наряду с управленческими он вправе разрабатывать и реализовывать технические или биологические решения. Следует иметь в виду, что методы разработки и технологии реализации решений различных групп существенно различаются. Не случайно в среде руководителей встречаются технократы и гуманитарии. Технократы — это обычно бывшие хорошие технические специалисты, выдвинутые на руководящую работу в компании. Часто они переносят многие элементы процесса разработки и реализации технических решений в социальную сферу деятельности. Мы в дальнейшем рассмотрим особенности этих подходов. Гуманитарии — это специалисты, подготовленные к работе с персоналом и учитывающие особенности организационного поведения личности в коллективе. Они наиболее приспособлены к управленческой деятельности, учитывая, что человек и машина по-разному воспринимают и реализуют решение. [c.259]

В ходе процессов дерегулирования, децентрализации управления с середины 1970-х гг. происходит разрыхление системы индикативного планирования, на смену которому приходит долгосрочное стратегическое планирование. Центральное место в планирующей деятельности государства занимает программное регулирование общие и специальные государственные программы и проекты, намечающие ориентиры в какой-либо области, а реализуемые при посредстве государственных заказов, контрактной системы. Например, во Франции общенациональный 5-летний план носит в значительной мере исследовательский характер. Составной его частью являются проекты, предусматривающие совместное их финансирование партнёрами предпринимателями, центральными и местными органами власти, профсоюзами и др. общественными институтами. В Японии 5-летний план сводится по существу к формулированию общей концепции социально-экономического развития на предстоящий период. [c.208]

В Программе КПСС подчеркивается Развивая централизованные начала в управлении и планировании, в решении стратегических задач, партия будет активно осуществлять меры по повышению роли основного производственного звена — объединений и предприятий, последовательно проводить линию на расширение их прав и хозяйственной самостоятельности, усиление ответственности и заинтересованности в достижении высоких конечных результатов. Оперативно-хозяйственная работа должна сосредоточиваться на местах — в трудовых коллективах . [c.200]

Тот, кто хорошо усвоил процесс упрощения трудовых операций, без особого труда уяснит, что лозунг обогащение труда означает поворот в развитии. Дело не в том, чтобы труд снова становился сложным, он должен стать богаче, ответственнее, интереснее, причем такие ступени менеджмента, как планирование распоряжение, организация, получение информации и ее обработка, а также контроль за этими функциями, должны быть по возможности подчинены одной инстанции. Для этого необходима новая концепция рабочих мест.-Необходимо, чтобы сотрудники справлялись с техникой, для работы с которой прежде нужны были узкие специалисты (например, работа с терминалами, диалог с банками данных и т. д.), а для этого в свою очередь необходимо, чтобы управляющие были на высоте новых задач. Следует укреплять их понимание своей новой роли. Задачи, которые им предстоит решать в новых условиях, более ответственны и требуют творчества выработка стратегических направлений развития, управление на уровне социально-политических требований. [c.175]

Если в управлении реализуется вектор стратегического планирования от будущей функции , от перспективной полезности и потребительской ценности продуктов деятельности организации, то понятно, что первым объектом стратегического выбора становится структура и способы распределения самих функций. Бизнес меняет фокус своего внимания. Концентрация на оптимизации внутренних процессов уступает место построению эффективного канала взаимодействия с заказчиками, поставщиками и другими контрагентами предприятия. Здесь организации предстоит выбор из трех возможностей интеграции в бизнес-пространство или, если брать шире, в пространство социально-экономической деятельности [c.240]

Широкое распространение идеи стратегического подхода, лежащей в основе стратегического внутрифирменного планирования и управления, обычно связывают с разработкой концепции корпорации, ориентированной в будущее , которая получила популярность в зарубежной практике начиная с середины 60-х гг. Эта концепция предполагала сначала необходимость гибкой адаптации фирмы (корпорации) к внешней социально-экономической и технологической среде, а затем — активное воздействие на внешнюю среду фирмы. Стратегическое мышление с использованием -этой концепции сводится к пониманию того места, которое фирма (корпорация) занимает в мире , к определению положения, к которому она стремится, и к оценке реалистичности перехода из одного положения в другое . [c.78]

Если есть один-единственный фактор, который может быть повинен в смерти стратегического планирования, то это неспособность американской экономики к глобальной конкуренции на протяжении 80-х годов. Это узкое место американской экономики заставило пересмотреть каждый аспект управления бизнесом. Несмотря на то, что экономика оживилась в 90-е годы, этот экзамен обнаружил слишком много изъянов, чтобы кто-то захотел вернуться к старым методам ведения дел. Непригодность традиционной стратегии и методов управления стала болезненно очевидной в 80-е годы, когда торговый баланс в таких категориях, как автомобили, станки, бытовая электроника, полупроводники и текстиль, на всех экономических графиках обернулся совсем не в нашу пользу. Отчет Комиссии по производительности в промышленности Массачусетского технологического института резюмирует изначальный ответ менеджмента на эту проблему [c.21]

В управлении проектом планирование занимает основное место, воплощая в себе организующее начало всего процесса реализации проекта. Сущность планирования состоит в обосновании целей и способов их удовлетворения на основе выявления детального комплекса работ, определения эффективных методов и способов, ресурсов всех видов, необходимых для их выполнения,-установления взаимодействия между организациями-участниками проекта. Деятельность по разработке планов охватывает все этапы проектного цикла. Она начинается с участия проект-менеджера в процессе разработки концепции проекта, продолжается при выборе стратегических решений выполнения проекта и разработке его деталей, включая составление контрактных предложений, заключение контрактов, выполнение работ, и заканчивается при завершении проекта. На этапе планирования определяются все необходимые параметры реализации проекта — продолжительность (в целом, отдельных этапов и работ), потребность в трудовых, материально-технических и финансовых ресурсах, сроки поставки сырья, материалов, комплектующих и технологического оборудования, сроки и объемы привлечения проектных, строительных и других организаций. Принятые решения должны обеспечить реализуемость проекта в заданные сроки с минимальными стоимостью и затратами ресурсов и при высоком качестве выполнения работ. [c.222]

Вне зависимости от того, как автор назовет существующее явление, это явление все равно будет объективно существовать и развиваться под воздействием реальных факторов. При современном уровне рыночных отношений на Западе неизмеримо усложняется ориентация предприятия, что ведет не просто к возрастанию роли управления им, а к качественным изменениям во всей структуре и методах управления. Довольно быстро происходит процесс интеграции традиционных методов учета, анализа, нормирования, планирования и контроля в единую систему получения, обработки и обобщения информации и принятия на ее основе управленческих решений. Эта система управляет предприятием, будучи ориентирована на достижение не только оперативных текущих целей в виде получения прибыли того или иного размера, но и на глобальные стратегические цели выживание предприятия, его экологический нейтралитет, сохранение рабочих мест, т.е. на социальные факторы. В данной системе преобладающим становится не узкое, конкретное, ортодоксальное мышление управляющих делами, а системное, комплексное решение проблем. На наш взгляд, эти объективные тенденции и процессы в США в основном и определяют термином управленческий учет , хотя не исключено, что контроллинг в этой стране впоследствии будет рассматриваться шире, а управленческий учет войдет как составляющая в систему контроллинга. [c.496]

Стратегическое налоговое планирование (прогнозирование) занимает важное место в теории и практике управления. Оно используется всеми ведущими странами мира как метод экономического предвидения. [c.149]

На стратегическом уровне вырабатываются решения, направленные на достижение целей долгосрочного характера. Здесь определяются цели и осуществляется долгосрочное (прогнозное) планирование. На этом уровне функция учета отсутствует. На тактическом (функциональном) уровне разрабатываются среднесрочные, текущие и оперативно-календарные планы и контролируется ход их выполнения. Значительная часть контрольных функций реализуется с помощью бухгалтерского учета, который использует данные оперативного (первичного) учета, группируя и обобщая их в требуемых разрезах. Применяя свои методы группировки и обобщения к данным оперативного учета, осуществляет свои функции статистический учет. Значительное место здесь отводится функциям и задачам анализа и регулирования. На оперативном уровне реализуются функции оперативного учета, позволяющего собрать первичную информацию обо всех изменениях, происходящих в объекте управления. Именно эта информация передается на следующий уровень и используется бухгалтерским учетом. [c.13]

Стратегическое управление — более многогранный, сложный процесс, требующий большего времени, компетенции и средств, чем обычное долгосрочное планирование, хотя оно и не дает при этом твердых гарантий, что значительные затраты фирмы на реализацию такого планирования окажутся оправданными. Однако если в США такой тип планирования внедрялся в практику со значительными трудностями (воспринимался на местах как еще одно упражнение по заполнению формуляров в интересах штаб-квартиры фирмы ), то японские фирмы использовали этот тип планирования более охотно и быстро и оно на японской почве срабатывало более эффективно. Управление происходило на основе предвидения изменений в окружающей рыночной среде и активном влиянии на ее формирование. Но по мере решения одной проблемы возникали другие, отражавшие усложнение процессов экономического развития. [c.209]

Система контроллинга интегрирует учет, планирование, маркетинг в единую самоуправляемую систему. В ней четко определяются цели фирмы, принципы управления, способы их реализации. Контроллинг направлен на устранение узких мест в работе компании, ориентацию на будущее в соответствии с фиксированными в ее миссии целями, на достижение конкретных результатов бизнеса с комплексным использованием методов оперативного и стратегического менеджмента. [c.142]

ПЛАНИРОВАНИЕ КАДРОВОЕ — составляющий элемент общей системы планирования, который служит его обязательному соответствию другим видам планирования (производства, сбыта, финансов, инвестиций и др.). Сущность кадрового планирования заключается в том, что основной его задачей является предоставление людям рабочих мест в нужный момент времени в необходимом количестве и в строгом соответствии с их способностями, склонностями и требованиями производства. Кадровое планирование занимает важное место в системе управления кадровой работы в организации. Планирование кадровое производится в интересах и организации, и ее персонала. Для организации важно располагать в нужное время, в нужном месте, в нужном количестве и с соответствующей квалификацией таким персоналом, который ей необходим для решения поставленных задач и достижения стратегических целей. Кадровое планирование должно создавать соответствующие условия для повышения мотивации работников с целью достижения большей производительности труда. В то же время кадровое планирование должно учитывать интересы всех работников организации. Необходимо иметь в виду, что кадровое планирование эффективно только в случае его интегрирования в общее планирование деятельности организации. [c.462]

Таким образом, царяду с корпоративнъш или долгосрочным планированием немаловажное место в управляющей системе отводится стратегическому планированию, составляющему часть стратегического управления. Стратегическое планирование ориентирует предприятие не на существующие условия хозяйствования, а на те, которым ещё только предстоит сложиться. Здесь.ставится задача предвидения возможных изменений и заблаговременного приспособления к ним. При внедрении стратегического планирования главными структурными звеньями организации становятся СХЦ, отвечающие за достижение определенных стратегических целей в стратегических зонах хозяйствования (СЗХ). А поскольку цели, да и сами зоны, претерпевают постоянные изменения, структура приобретает необычайную динамичность. Созданная в расчете на будущее, она вступает в противоречие С настоящим, что превращает ее из сдерживающего фактора в мощный инструмент ускорения развития корпорации (рис. 531). [c.153]

Стратегическое лидерство отличается от стратегического планирования прошлых лет тем, что в первом случае понимание предшествует планированию, а во втором — сначала осуществляется планирование, а затем проникновение в суть2. Для управления организацией это означало потерю перспективы. Горизонты планирования существенно сузились. Вместо прежней долгосрочной ориентации обычной стала практика управления от случая к случаю , когда в основе любой акции организации лежали специальные оценки и решения. В таких условиях потребовался поиск новых путей по охвату всей деятельности организации. В результате определения приоритетных целей возникла новая управленческая функция — разработка и реализация стратегии организации. Стратегические соображения на микроуровне с тех пор выдвинулись на первое место. Прежде всего они направлены на то, чтобы выявить самые эффективные способы достижения плановых целей фирмы. В настоящее время ей отводится ведущая роль среди управленческих функций организации3. [c.495]

Особое место в плановой организации деятельности фирмы занимает перспективное, стратегическое планирование, которое является одной из основных функций управления и представляет собой процесс определения целей создания организации, а аткже путей их достижения. Стратегическое планирование формирует основу для всех управленческих решений. Функции организации, мотивации и контроля менеджмента ориентированы на разработку и реализацию стратегических планов. Динамичный процесс стратегического планирования является тем зонтиком, под которым укрываются все управленческие функции. Не используя преимущества стратегического планирования, фирма и отдельные ее сотрудники будут лишены реального способа оценки целей и направления развития предприятия. Процесс стратегического планирования обеспечивает основу для управления коллективом фирмы. Можно отметить, что это планирование становится все более актуальным и для российских предприятий, которые вступают в жесткую конкуренцию как между собой, так и с иностранными компаниями. [c.138]

Следует подчеркнуть, что школы рационального управления и поведенческого, психологического направления, существовавшие долгое время параллельно, но при этом во многом противостоявшие друг другу, демонстрируют в настоящее время активные поиски путей интеграции. Жесткое, строго формализованное стратегическое планирование трансформируется в концепцию стратегического управления, соответственно изменяются базовые принципы планирования и контроля, снижается численность занятых в различных службах предприятий. Упор на выработку четких и неизменных контрольных показателей во внутрифирменном планировании, регулярные процедуры финансового контроля и другой отчетности, т. е. все те элементы, которые ассоциируются с жестким управлением, постепенно уступают место методам мягкого , гибкого управления (вовлечение персонала в дела фирмы на основе большого юаимного доверия, поощрения предприимчивости в процессе трудовой деятельности и др.). [c.655]

Повышение К. п. является частью стратегического курса КПСС на повышение благосостояния народа. Очень важен социальный аспект совершенствования технических средств с целью создания наиболее благоприятных, здоровых и безопасных условии труди. Возвышение общественных и личных потребностей требует постоянного улучшения качества товаров народного потребления п v , j r, расширения ассортимента и обновления изделий массового спроса. Характерной чертой современного этапа научно-технического и экономического прогресса является комплексное повышение К, п. на основе целевых долги-срочных народнохозяйственных программ, комплексной стандартизации сырья, материалов, комплектующих изделий и готовой конечной продукции. На предприятиях, в отраслях и экономических регионах все более широкой применение получают комплексные системы управления К. п., в которых аккумулирован передовой опыт организации этой работы в трудовых коллективах Саратовской, Ярославской, Горьковской и Львовской областей, Москвы, Ленинграда п других промышленных центров страны, В системе мер по совершенствованию хозяйственного механизма, разработанных в соответствии с решениями XXV и XXVI съездов КПСС, важное место отводится совершенствованию планирования, государственной аттестации и экономического стимулирования улучшения К. п., повышению квалификации работников, а также усилению воспитательного, идеологического обеспечения выпуска высококачественной продукции. Б. К. Злобин. [c.70]

Системы поддержки принятия решений (СППР) используются в основном на верхнем уровне управления (руководства фирм, предприятий, организаций), имеющего стратегическое долгосрочное значение в течение года или нескольких лет. К таким задачам относятся формирование стратегических целей, планирование привлечения ресурсов, источников финансирования, выбор места размещения предприятий и т.д. Реже задачи класса СППР решаются на тактическом уровне, например при выборе поставщиков или заключении контрактов с клиентами. Задачи СППР имеют, как правило, нерегулярный характер. [c.12]

При переориентации системы управления компанией на показатель росла сто и мест контроллер сталкивается с необходимостью определенных изменений в своей деятельности. Как в систему стратегического, так и в систему оперативного контроллинга добавляется и опое измерение — стоимость бизнеса, Б частности, традиционная система целей компании дополняется целью рост стоимости комлании , которая должна быть измерена некоторым результирующим показателем. Задача контроллера состоит в разработке процедуры расчета значения такого целевого показателя, Б том числе с точки зрения оценки соотношения затраты/выгоды. Б системе стратегического контроллинга задачей контроллера будет содействие сие-теме стратегического стоимость-ориентированного планирования и прогнозирование значений роста стоимости компании в целом и отдельных бизнес-единиц, В рамках системы оперативного контроллинга контроллер обеспечивает правильность использования инструментов предназначенных для реализации стратегии. С целью обеспечения успеха о системе стоим ость -ориентированного управления контроллер использует также новые инструменты стратегического управления затратами. К ним относятся анализ цепочки создания ценности, концепция расчета затрат жизненного цикла продукта, метод расчета целевых затрат, инвестиционные расчеты, [c.203]

Смотреть страницы где упоминается термин Место стратегического планирования в управлении

: [c.113] [c.261] [c.231] [c.79] [c.128]Смотреть главы в:

Стратегический менеджмент -> Место стратегического планирования в управлении