Среди мер по устранению или уменьшению мультиколлинеарности отметим следующие 1) построение уравнений регрессии по отклонениям от тренда или конечным разностям 2) преобразование множества независимых переменных в несколько ортогональных множеств при помощи методов многомерного статистического анализа (факторного анализа или метода главных компонент) 3) исключение из рассмотрения одного или нескольких линейно связанных аргументов. [c.71]

Матричные методы анализа основаны на линейной и век-торно-матричной алгебре и применяются для изучения сложных и многомерных структур. Сферы применения матричного метода как метода экономического анализа многообразны, но наиболее широкое распространение получил метод для сравнительной оценки деятельности различных систем (предприятий, структурных подразделений и т.п.). [c.62]

Исследования показывают, что никакая устойчивая система торговли не дает постоянной прибыли. Участники рынка не ограничиваются линейными состоятельными правилами принятия решений, а имеют несколько сценариев действий, и то, какой из них пускается в ход, часто зависит от внешне незаметных факторов. Один из возможных подходов к многомерным нелинейным информационным рядам заключается в том, что бы подражать образцам поведения участников рынка. Нейронные сети идеально приспособлены для обнаружения нелинейных зависимостей в отсутствии априорных знаний об основной модели. Применение нейросетей согласуется с тезисом Саймона об ограниченной разумности , согласно которому на эффективности рынка сказывается ограниченность возможностей человеческих возможностей в работе с информацией. [c.137]

Движение от уровня I к уровню IV не является линейным, пошаговым процессом. Необходимо многомерное сотрудничество. Сложность значительно возрастает по мере продвижения технологии от уровня I к уровню IV. Успех на уровне I в основном оценивается по количеству и качеству исследовательских отчетов и журнальных статей, определяемому обычно их тщательным просмотром. Планы и сам процесс передачи технологий не рассматриваются как очень важные. Мощности [c.141]

Приемы и методы экономического анализа также весьма разнообразны. В ходе анализа широко применяется метод сравнений, детализации, элиминирования, факторного разложения, балансовый, группировки, взаимосвязанного изучения. Последние годы в анализе все шире применяются приемы и методы, заимствованные из математики, кибернетики и других наук. Отметим, в частности, корреляционный, регрессионный, вариационный, дисперсионный, многомерный, факторный анализ линейное и динамическое программирование, статистическое моделирование. [c.17]

В этом параграфе мы рассмотрим правила вычисления математического ожидания и дисперсии многомерной случайной величины, являющейся линейной комбинацией коррелированных случайных величин [c.96]

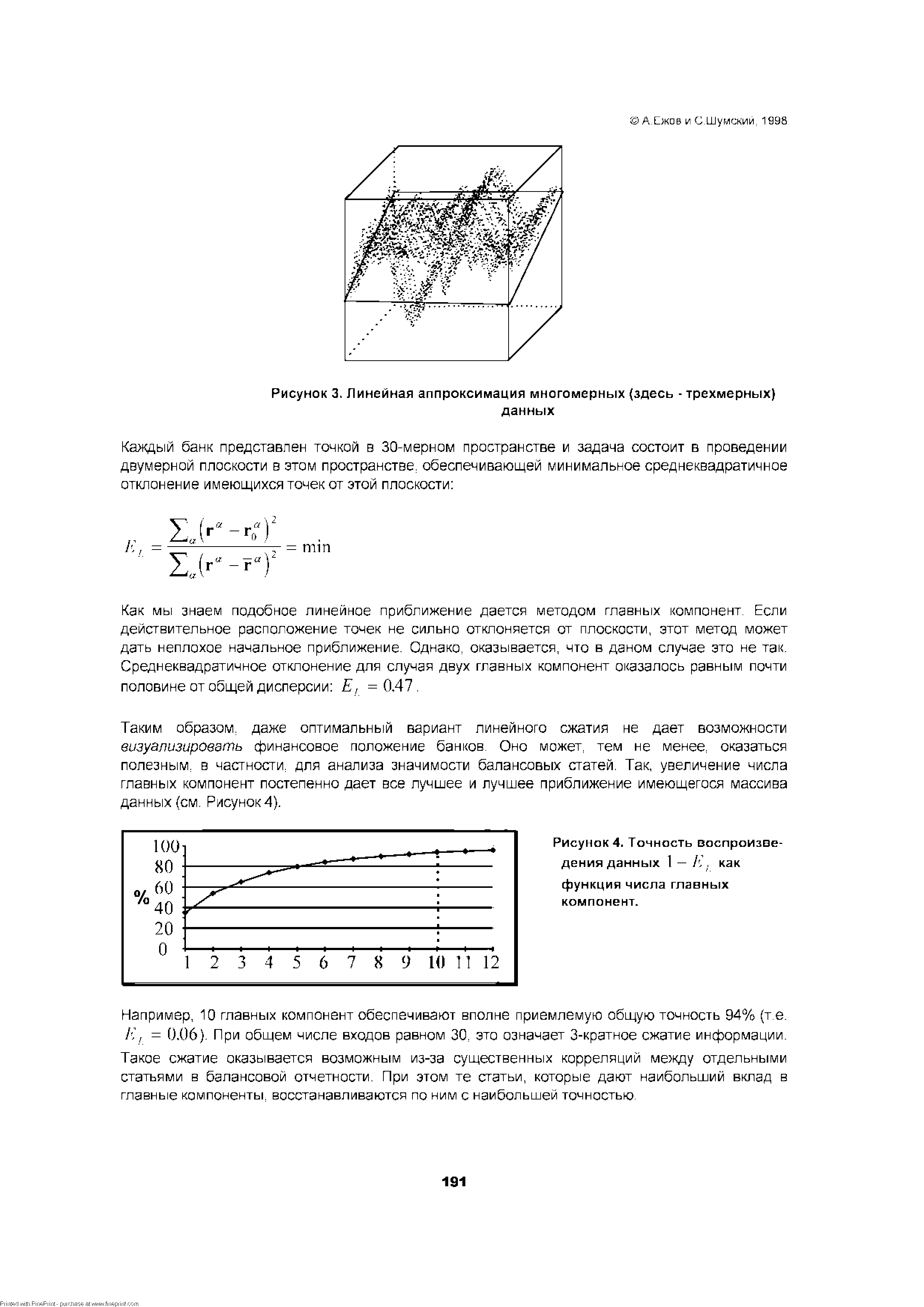

| Рисунок 3. Линейная аппроксимация многомерных (здесь - трехмерных) |  |

В линейном программировании область допустимых решений допустимый многогранник) всегда выпукла и всегда находится в неотрицательном подпространстве многомерного (п-мерного) пространства решений. [c.231]

На рис. О.З а, б показаны некоторые важнейшие типы О.м., определяющих область допустимых решений в задачах математического программирования. (Для наглядности — в двумерном пространстве, в его первом квадранте.) Ограничения I, II, V—линейные, III, IV, VI — нелинейные. Линейными ограничениями являются на рис. О.З а также оси координат иначе говоря, в область допустимых решений здесь входят все точки, удовлетворяющие I и II, но кроме того отвечающие условию х1 > О, х2 > О (см. Неотрицательность значений). Кривая IV — ограничение переменной х2 сверху, VI — ограничение той же переменной снизу. Запись типа а < х < Ъ называется двусторонним ограничением. Все показанные ограничения относятся к типу ограничений-неравенств. Что касается ограничений-равенств, то они определяют область допустимых решений как точку (в одномерном пространстве), как линию (в двумерном пространстве), как гиперповерхность (в многомерном пространстве). [c.237]

См. Многомерное (n-мерное) пространство, Базис векторного пространства, Векторное (линейное) пространство, Гиперпространство, Гиперплоскость, Полупространство, Размерность векторного пространства. [c.293]

При решении многих задач в математике и ее приложениях приходится оперировать многомерными объектами, рассматривать их линейные комбинации и т.п. Методы адекватного описания таких объектов и соотношений между ними были разработаны математиками в рамках векторного и матричного исчисления, а также линейной алгебры. Область применения векторного и матричного исчисления расширилась, когда оказалось, что решение многих нелинейных задач достигается путем линеаризации. Примерами этого могут служить приближенный метод Ньютона для определения корней уравнения, а также линеаризация результатов измерений, первоначально подчиняющихся экспоненциальной или степенной закономерности, с последующей линейной аппроксимацией. [c.47]

Наконец, третья тема — это линейные модели и метод максимального правдоподобия в эконометрике и многомерном статистическом анализе и решение возникающих здесь оптимизационных задач с помощью методов матричного дифференциального исчисления (части 5—6 книги, гл. 12—17). В этой связи мне представляется, что 29—32 гл. 11, посвященные различным версиям метода наименьших квадратов, было бы логичнее рассмотреть именно в рамках этой последней темы, т. е. в рамках части 5 — Линейная модель . [c.14]

Многомерная линейная регрессионная модель 399 [c.399]

МНОГОМЕРНАЯ ЛИНЕЙНАЯ РЕГРЕССИОННАЯ МОДЕЛЬ [c.399]

Многомерная линейная регрессионная модель 401 [c.401]

Суть технологии DEA [4.5] состоит в построении кусочно-линейной границы эффективности (эффективной гиперповерхности), являющейся аналогом производственной функции. Построение такой границы для группы объектов осуществляется по эмпирическим данным. Каждому объекту ставится в соответствие точка в многомерном пространстве затраты - выпуск . Все физические параметры при этом отображаются в критериальные (см. гл. 2.3). Путем решения соответствующих оптимизационных задач рассчитывается коэффициенты эффективности каждого объекта относительно других объектов в анализируемой группе. Границу эффективности задают объекты, для которых коэффициент эффективности равен единице, а мера удаления других объектов от границы определяет неэффективность их деятельности относительно лучших представителей . Таким образом, для сравнительного анализа производственных объектов вычисляется количественная мера эффективности, определяются эталонные объекты и строится эффективная гиперповерхность. [c.122]

До сих пор мы ограничивались оценкой S(L ) для задач линейного стохастического программирования с независимыми случайными параметрами условий. Ниже мы получим многомерный аналог неравенства Чебышева и воспользуемся им для оценки распределения L (A,b, ) в задачах, в которых случайные составляющие набора [c.294]

Таким образом, если анализируемый многомерный признак, (2),. .., Н(р) л) подчинен (р+1)-мерному нормальному закону, то функция регрессии результирующего показателя ц по объясняющим переменным Е(1>, Е<2>,. .., ( > имеет линейный (по X) вид, а ее коэффициенты выражаются в терминах первых двух моментов анализируемых случайных величин. [c.167]

В предыдущей главе (см. п. 5.1) уже упоминалось, что если анализируемые переменные ( (1), (2),. .., (/7) т]) подчиняются (р + 1)-мерному нормальному закону распределения, то истинная функция / (X) регрессии т] по (1),..., (/7) принадлежит классу линейных (по x(k k = 1,2,..., р) функций (6.4). Однако статистическая проверка многомерной нормальности изучаемой векторной случайной величины относится к задачам, до сих пор плохо оснащенным достаточно эффективным инструментарием для их решения (см. сноску к с. 152 [14]). К тому же возможны ситуации, когда анализируемый многомерный признак (Ц1),..., < >> т]) не является нормальным, но в то же время регрессия г по ( (1),..., (р)) линейна. [c.180]

Рассмотрим теперь задачу нормальной многомерной линейной регрессии, когда р предиктор ных переменных, образующих [c.224]

Сравнивая два способа решения систем (8.60) (непосредственно с матрицей X и с переходом к системе нормальных уравнений), можно сделать вывод, что несогласованные системы (8.60), как правило, лучше решать, используя переход к нормальной системе уравнений. В статистической практике несогласованные системы возникают, когда матрица данных X переопределена, т. е. число объектов (столбцов) в ней больше числа переменных (строк), и при этом линейные уравнения, входящие в систему (8.60), не могут выполняться точно. Но превышение числа объектов над числом переменных — типичная ситуация в регрессионном анализе. Второе условие несогласованности также часто выполняется, так как обычно системы линейных уравнений используются для оценки параметров линейных моделей типа (8.1), являющихся лишь приближением действительных соотношений между переменными (мерой этого приближения как раз и является дисперсия случайной компоненты е). Для обоснования перехода к нормальной системе уравнений существенно и то, что матрица Х Х тесно связана с ковариационной матрицей, которая является исходным объектом для различных видов многомерного анализа (главных компонент, факторного анализа и т. д.). [c.275]

Использование традиционных регрессионных моделей (линейных при многомерном X и параболических в одномерном случае) в применении к относительно большим подобластям изменения регрессора позволяет сочетать простоту расчетов, свойственную классическим моделям регрессии, с эффективным использованием выборочной информации. Эти методы получили название локально параметрических. [c.335]

Для описания многомерного распределения предлагается распределение части координат (Х(1)) аппроксимировать стандартной нормальной моделью или считать таким, как оно получилось в выборке, а распределение остальных координат (Х<2)) заменить на надлежащим образом подобранный (р—5)-мерный нормальный закон со средним, линейно зависящим от Х(1), и ковариационной матрицей V условного распределения Х(2> при фиксированном значении Х(1), от Х(1) не зависящей. Но это и есть модель линейной многомерной регрессии, в которой Х(1)играет роль предикторной точки-наблю-дений (X), Х(2> — роль многомерного результирующего показателя (У), Е (Х(2) Х(1>) — многомерная регрессия Х(2> на Х(1), а Х(2) — Е(Х(2) Х >) — регрессионные остатки с ковариационной матрицей V. [c.234]

Традиционное для статистических пакетов построение линейной многомерной зависимости специально выделено в отдельную задачу. "Автоматический аналитик" строит множественную линейную регрессионную зависимость, как наиболее простое и доступное описание исходных данных, используя при этом быстродействующий алгоритм, автоматически выбирающий наиболее влияющие параметры. Традиционно для PolyAnalyst значительное внимание уделяется оценке значимости. [c.131]

Построение линейных моделей. Осуществляется с использованием многомерной пошаговой регрессии и линейного варианта полиномиального алгоритма МГУА. Из полученных моделей была выбрана лучшая модель [c.322]

В предыдущей главе рассматривалась двухмерная модель депар-таментизации или матричная модель построения организации. Двумя измерениями в ней были ресурсы и результаты, с ориентацией на которые происходит одновременное объединение работ в форме матричных ячеек. Сама матричная организация обычно является комбинацией линейно-функциональной и дивизиональной организаций, как бы складывается из них. Однако при таком подходе за границами матричной организации остаются такие важные переменные, как территория, рынок и потребитель, с ориентацией на которые также могут объединяться работы в организации. При добавлении этого третьего измерения появляются многомерные организации. Впервые этот термин был использован в 1974 г. У. Гоггином при описании структуры корпорации Доу Корнинг . Многомерная организация может быть изображена, как это показано на рис. 8.8. [c.359]

В учебнике излагаются основы эконометрики. Большое внимание уделяется классической (парной и множественной) и обобщенной моделям линейной регрессии, классическому и обобщенному методам наименьших квадратов, анализу временных рядов и систем одновременных уравнений. Обсуждаются различные аспекты многомерной регрессии мультиколлине-арность, фиктивные переменные, спецификация и линеаризация модели, частная корреляция. Учебный материал сопровождается достаточным числом решенных задач и задач для самостоятельной работы. [c.2]

Статистика - наука, изучающая массовые явления и процессы, поддающиеся количественному измерению, позволяющая выявлять тенденции и закономерности общественного развития, определять пропорции и оценивать колеблемость. Эконометрия -применение экономико-математических методов анализа, измерение параметров математических выражений, характеризующих определенную социально-экономическую концепцию, моделирование сложных, многомерных процессов и явлений. Достаточно широко в маркетинге используются методы линейного и динамического программирования, приемы теории массового обслуживания (теории очередей), теории принятия решений (теории риска), теории связей (сигнальной информации о процессах, выходящих за пределы установленных параметров). Социометрия - характеристика структуры и функционирования определенных человеческих групп с помощью количественных оценок. Квалиметрия - методология количественных оценок качества товаров. Бихевиоризм - наука о вкусах и предпочтениях людей, которая помогает разобраться в процессах формирования и изме- [c.18]

Наиболее широко в перечне методов маркетингового анализа представлена статистика. Методология маркетингового анализа использует следующие статистические методы абсолютные, средние, относительные величины, динамические ряды и ряды распределения, группировки, индексы, вариационный и дисперсионный анализ, корреляционно-регрессионный и многомерный анализ, графический метод, трендовые модели, методы экспертных оценок. Эконометрика в маркетинге представлена методами линейного и нелинейного моделирования, а также динамического программирования, моделями, базирующимися на теории массового обслуживания (теория очередей) и теории принятия решений (теория риска), имитационными моделями. Самостоятельное значение придается логистическим моделям управления г отоками товаров и денег и оптимизации товарных запасов. В маркетинговом анализе широко используются квалиметрические методы, а также методы социометрии. Стратегические матрицы (решетки), используемые в маркетинговом планировании для целей разработки оптимальной стратегии, могут найти применение и в маркетинговом анализе - для определения рейтинга фирмы и ее позиции на рынке, для прогноза риска и т.п. Немаловажное значение придается также неформальному описательному и качественному анализу, сценариям развития и т.п. [c.100]

Особенность математических методов, используемых для реше-, ния задач текущего планирования, заключается в том, что анализ. деятельности объектов нефтебазового хозяйства проводится с применением методов многомерного и корреляционно-регрессионного анализа и методов теории вероятностей, а выбор оптимальной схемы внутриуправленческих перевозок — путем построения модели многопродуктовой, многоэтапной транспортной задачи линейного программирования с учетом внутригодовой динамики. [c.19]

Рассмотрим пример применения сетей к анализу классического временного ряда— ряда данных о пятнах на Солнце. Регулярные ежегодные записи этого явления ведутся с 1700 года. Ряд много раз анализировался в статистической литературе, и выяснилось, что он не является ни стационарным, ни линейным, ни гауссовым. Были испробованы различные одномерные методы моделирования временных рядов. Габр и Рао [119] применяли авторегрессионную модель 9-го порядка (с 4 ненулевыми коэффициентами) и билинейную модель. Льюис и Стивене [179] разработали модель на основе метода многомерных адаптивных регрессионных сплайнов (MARS), а Пристли [221] исследовал модель TAR. В последнее время несколько групп исследователей предприняли попытки проделать анализ ряда с помощью нейронно-сетевого подхода (см. [275], [170], [84]). Результаты, полученные различными методами, собраны в табл. 2.2. [c.67]

ЕВКЛИДОВО ПРОСТРАНСТВО [Eu lidean spa e] — см. Многомерное (n-мерное) векторное пространство, Векторное (линейное) пространство. [c.97]

РАЗМЕРНОСТЬ ВЕКТОРНОГО ПРОСТРАНСТВА [dimensionality of ve tor-spa e] — максимальное число линейно-независимых векторов в векторном (линейном) пространстве (см. Линейная зависимость векторов). Если это число конечно, то пространство называется конечномерным (многомерным). В противном случае — бесконечномерным. Пример конечномерного векторного пространства — множество возможных планов цеха из ст. "Вектор". Размерность этого пространства равна 4. Точки на прямой действительных чисел образуют одномерное пространство. [c.298]

Исследуются разнообразные математические формы Ф.п. одномерные и многомерные, аддитивные (общая полезность набора благ равна сумме полез-ностей отдельных благ), порядковые и количественные, мультипликативные, монотонные и немонотонные, линейные и нелинейные, одночленные и полиномиальные. Распространенным способом выражения Ф.п. являются шкалы. [c.380]

Аналогичным образом от линейных ограничений общего вида можно перейти к ограничениям на отдельные переменные. Остается взять максимальные границы по каждой переменной. Если многогранник, задаваемый ограничениями, неограничен, как былб в задаче о диете, можно похожим, но несколько более сложным образом выделить его обращенную к началу координат часть, содержащую решение, и заключить ее в многомерный параллелепипед. [c.169]

Позиционирование мы можем представить себе как перевод сообщения на иную систему ценностей. Ценности при этом являются более базовым представлением. Британские специалисты считают проблемы могут меняться, ценности остаются. Р. Рейган, к примеру, в своей избирательной кампании, проводимой Р. Верслиным, опирался на более глубинные ценности (семья, работа, соседи и т.п.), чем те, которые разделяли демократов и республиканцев, поэтому за него могли голосовать и те, и другие. В целом это оказывается возможным, поскольку мы имеем дело с многомерным коммуникативным пространством. В линейное представление, которым мы обычно оперируем, нам удается вкладывать только один набор характеристик. [c.169]

Шестая часть посвящена оценкам максимального правдоподобия, которые, конечно, являются идеальным объектом для демонстрации мощи развиваемой техники. В первых трех главах исследуется несколько моделей, среди которых есть многомерное нормальное распределение, модель с ошибками в переменных и нелинейная регрессионная модель. Рассматриваются методы работы с симметрией и положительной определенностью, специальное внимание уделено информационной матрице. Вторая глава этой части содержит обсуждение одновременных уравнений при условии нормальности ошибок. В ней рассматриваются проблемы оценивания и идентифицируемости параметров при различных (не)линейных ограничениях на параметры. В этой части рассматривается также метод максимального правдоподобия с полной информацией (FIML) и метод максимального правдоподобия с ограниченной информацией (LIML), особое внимание уделено выводу асимптотических ковариационных матриц. Последняя глава посвящена различным проблемам и методам психометрики, в том числе методу главных компонент, мультимодальному компо- [c.16]

Вернемся к общему (негауссовскому) случаю. Практика многомерного статистического анализа показала, что частные коэффициенты корреляции, определенные соотношениями (1.22) — (1.23 ), являются, как правило, удовлетворительными измерителями очищенной линейной связи между х(1) и при фиксированных значениях остальных переменных и в случае, когда распределение анализируемых показателей ( (0), x(l . .., х(р>) отличается от нормального. Определив с помощью формулы (1.22) частный коэффициент корреляции в случае любого исходного распределения признаков (х(0 х(1 . .., х(р)), включим его в общий математический инструментарий корреляционного анализа линейных моделей. При этом их можно интерпретировать как показатели тесноты очищенной связи, усредненные по всевозможным значениям фиксируемых на определенных уровнях мешающих переменных. 1.2.3. Статистические свойства выборочных частных коэффициентов корреляции (проверка на статистическую значимость их отличия от нуля, доверительные интервалы). При исследовании статистических свойств выборочного частного коэффициента корреляции порядка k (т. е. при исключении опосредованного влияния k мешающих переменных) следует воспользоваться тем (см., например, [20, теорема 4.3.4]), что он распределен точно так же, как и обычный (парный) выборочный коэффициент корреляции между теми же переменными с единственной поправкой объем выборки надо уменьшить на k единиц, т. е. полагать его равным п — , а не я. Поэтому [c.84]